")

今年(2018年)上市公司除牌的数量估计少于去年,但除牌的中国公司可能不会减少。

去年,本地共有27家公司除牌,比2016年的29家略少。尽管受到全球市场影响而有所波动,分析师预测,我国股市今年表现依旧强劲,投资者情绪也有所改善,整体经济更稳健,因此估计今年除牌的公司将比去年少。

不过,Fundsupermart股票和挂牌基金研究部高级分析员游维仁的统计发现,以去年的情况来看,“中国公司除牌似乎成了趋势”。

去年,共有10家中国公司除牌,占整体近四成。

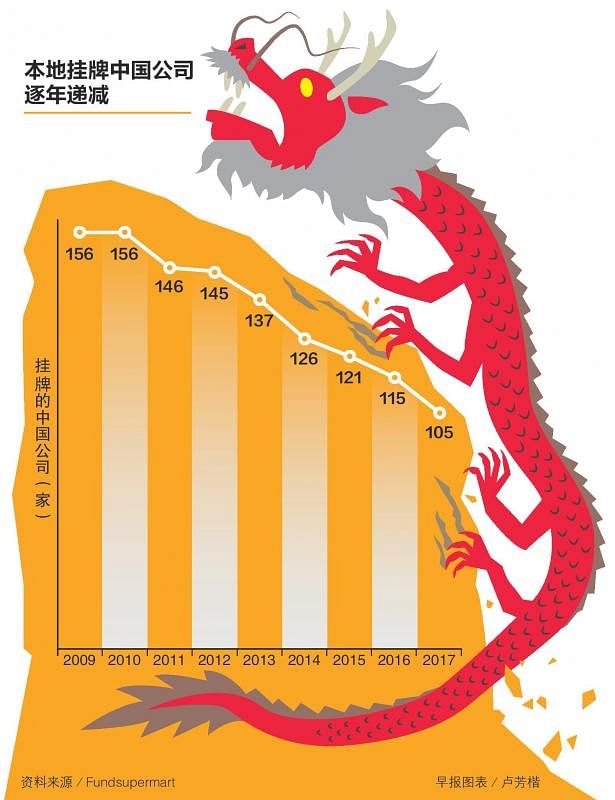

自2009年起,在本地挂牌的中国公司已从156家减少至去年的105家,其中单在2014年就有11家中国公司除牌,是为数最多的一年。

游维仁认为,其中的因素可能是投资者兴趣缺缺,导致交易不活跃。投资者或许因为过去在本地挂牌的中国公司爆发多起会计欺诈或丑闻而对这类股票不感兴趣。

因此,尽管今年除牌的公司总数可能少于去年,游维仁估计,这样的趋势不一定会发生于本地挂牌的中国公司。

分析师:不排除更少中国公司到本地挂牌

投资咨询公司United First Partners董事邓文雄也留意到同样的趋势。

若本地投资者持续对中国公司不感兴趣,邓文雄不排除越来越少中国公司到我国挂牌,“尤其现在中国的投资市场已经越来越成熟”。

游维仁说,一些已经除牌的中国公司选择到香港股市重新上市。“那里的费用更具竞争力,市场交易更活跃,可获得的估值也可能比这里更高。”

根据他观察,近年在我国新上市的中国公司表现平平,一再反映本地投资者对中国公司的态度。以截至3月14日的闭市价为比较基准,中国运通网城房地产投资信托(EC World REIT)的股价比发售价减少8.6%;中国锦江环境控股(China Jinjiang Environment)股价少36.1%。表现尚可的大信零售信托(Dasin Retail Trust)也仅比发售价高8.8%。

不过,邓文雄对中国公司的表现依旧乐观。他指出,最近将在本地首次公开售股(IPO)的砂之船房地产投资信托(Sasseur REIT)已经吸引12名基石投资者注资,“证明投资者还是能分辨其中的好与坏”。砂之船是上海的发展商及名牌直销中心(Outlet Malls)经营者。

以行业来分析,去年最多公司除牌的行业是非必需消费品(22.2%),其次是房地产(18.5%)。

公司除牌的原因众多。以最近的起重机业者达丰控股(Tat Hong)为例,公司自2016年3月31日截止的财年以来已经出现税前亏损,也未派发股息。

小股东趁除牌套现

达丰控股董事经理兼首席执行官黄山忠联合渣打银行私募股权基金,出价每股0.50元收购达丰控股全数股权,并有意将之私有化。收购价比截至去年9月20日的三个月成交量加权计算平均价(volume weighted average price,简称VWAP)高出35.5%。

公司认为,小股东正好趁除牌套现。而且,达丰控股的交易量极低,包括去年9月20日的三个月内,交易量仅占总发行股数的0.043%。除牌同时为公司节省维持上市的合规成本,公司可将资源导入其他用途,包括专注发展公司业务。

游维仁认为,因被收购而除牌的公司,小股东一般可得到高于市场交易价的献议。除非小股东是以高于最后献议价的价格买入,不然,对小股东不见得是坏事。反而是非自愿除牌的情况,小股东技术上仍旧持有公司股权,但除牌之后无法在市场交易,流动性大幅减低,才是对小股东不利。