企业透视

去年9月21日翱兰国际因交易量太低,被“踢出” 新加坡海峡时报指数成份股,对股价走势来说肯定不是好事。市场人士仍会考虑到它不在海指成份股内,获机构投资者和基金经理“相中”的概率相对低。 一些小股民也可能因为它不是成份股而兴趣缺缺。

陈爱薇 报道

tangaw@sph.com.sg

它们买它、它买它们。在这个属于商业大亨的游乐园里,旋转木马有人上有人下,但始终保持追逐的姿态,最后是不是大家都能尽兴而归?

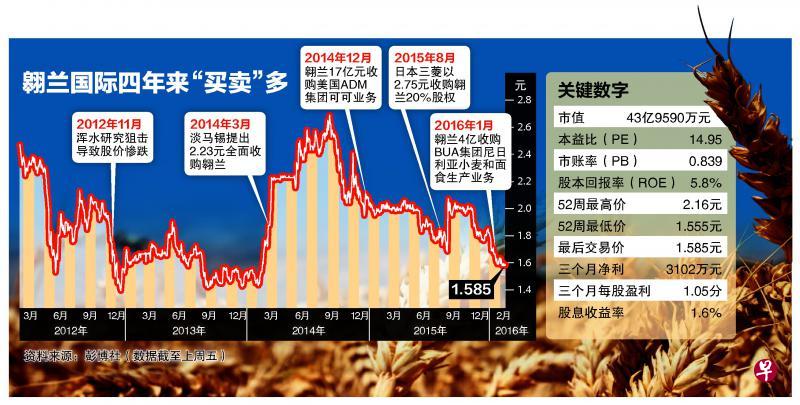

过去四年关于翱兰国际(Olam International)的“买卖”特别多,股价也因此剧烈起伏。

2012年11月卖空研究公司浑水研究(Muddy Waters Research)狙击当时仍称“奥兰国际”的翱兰国际,相信许多人记忆犹新。

集团被指债台高筑、会计方法可疑、独立董事任期过长等,也可能会因资金困难而倒闭。投资者信心大受打击,股价在短短一个月内猛跌超过两成,同年12月中一度下挫至1.365元。

幸好最大股东淡马锡控股(Temasek Holdings)不离不弃,在公开市场增持翱兰国际的股权;并在翱兰国际发行债券筹集资金时,承诺吃下所有未被认购的债券。2014年3月淡马锡更以每股2.23元提出全面收购。目前淡马锡持有集团51.39%股权。

如果说浑水研究和淡马锡控股为翱兰国际导演了一出“浴火凤凰”,去年8月日本三菱(Mitsubishi)的入股更是加场好戏。

当时翱兰国际以每股2.75元发售3亿3273万新股给三菱。该发售价比过去一年的加权平均价高出29.3%,也比宣布消息的闭市价高出约63%。

同时,三菱也以2.75元另外向翱兰国际的创办公司克华兰·昌锐集团(Kewalram Chanrai Group)购买2亿2200万股。这两项交易完成后三菱持有20%股权,成为翱兰国际第二大股东。

消息公布前后的两个交易日,翱兰国际的闭市价从1.685元飚升至2.07元,创下四年多来新高。

对于这项收购,星展集团研究分析师宋建荣没有感到太意外,认为是一项水道渠成的合作,因为两大集团已是20多年的“深交”。宋建荣认为三菱能协助翱兰国际开拓其他商机,因为三菱拥有完善的环球行销网络,同时拥有种植稻米和研磨工厂的专业。同时,翱兰国际也可把三菱的包装食品品牌带到非洲。

两项收购市场反应不一

日本三菱共以15亿3000万元入股,翱兰国际因此筹集到9亿1500万元资金,负债率也从1.84倍减至1.45倍。

财团注资后较翱兰国际较大的动作,是今年1月以2亿7500万美元(近4亿新元)收购Amber食品公司,该公司拥有BUA集团在非洲尼日利亚的小麦加工和面食制造业务。这项收购进一步巩固翱兰国际在尼日利亚小麦加工业排名第二、面食制造业领先的地位。

相较于2014年底以13亿美元(约17亿新元)收购美国农业公司阿彻丹尼尔斯米德兰公司(Archer Daniels Midland Company,简称ADM集团)的全球可可业务,市场对于翱兰国际最近的这项行动,比较没有异议。

翱兰国际在尼日利亚原本的业务已相当广泛,包括农产品的种植和分销。华侨银行分析师黄志富认为集团往下游发展合乎情理,在经济效益方面所节省的成本有助提高利润;但现阶段还言之过早,可观的好处可能要到2017年才能看得。

反观ADM集团可可业务的收购,虽然翱兰国际因此跃居世界三大可可商之一,有市场人士视之为“蛇吞象”的举动。ADM集团的规模是翱兰国际的三四倍,过去五年可可加工业务的盈利波动大,翱兰国际是否管理得来?自身盈利会否受波及?因此,这项大型收购当时并没有对股价有太大提振作用。

翱兰国际预计完成收购后的第一年就可以在盈利和现金流等方面取得回报,2018年时可为息税折摊前盈利(EBITDA)贡献1亿8000万至2亿美元。

摩根士丹利(Morgan Stanley)分析师史宾塞(Charles Spencer)认为,无法达到收购时订下预期目标的风险是存在的。

宋建荣则认为,从可可生产商往下游延伸业务至加工厂有助提高盈利,预计这项收购可为2016财年的息税折摊前盈利贡献13%增长。

静观表现再作投资决定

翱兰国际董事经理兼首席执行长森尼·魏吉思(Sunny Verghese)去年接受媒体采访时曾表示:“过去三年明显的,我们的股东持股期很短,只有五六个月,但我们所部署的策略平均需要七年来实践,持股期和策略期之间有明显的差距。”

虽然有淡马锡和日本三菱的支持,翱兰国际要挽回投资者的信心,可能还需要一段长时间。

去年9月21日翱兰国际因交易量太低,被“踢出” 新加坡海峡时报指数成份股,对股价走势来说肯定不是好事。

虽然说淡马锡和三菱吸纳大部分股权后,交易量自然比较低。市场人士仍会考虑到它不在海指成份股内,获机构投资者和基金经理“相中”的概率相对低。 一些小股民也可能因为它不是成份股而兴趣缺缺。

星展集团研究分析师宋建荣则关注翱兰国际的自由现金流。他说:“集团把自由现金流(free cash flow)转为正值的目标,因为收购ADM集团可可业务而拖迟。投资者都在等待集团作出成绩后,才评估是否要进场。一旦取得正值自由现金流和ADM集团可可业务真正开始贡献时,股价才有望回弹。”

最近,摩根士丹利分析师史宾塞下调翱兰国际的评级至 “减磅”,目标价也从2.50元下调至1.45元。这主要因为杏仁价格已从去年8月高峰下挫近半,贡献集团主食业务约一半盈利的尼日利亚正处于行业周期低潮。另一方面,非洲货币波动大,集团业务遍布非洲多个国家。

改善透明度简化业务

才能取得进一步信任

史宾塞认为,翱兰国际要改善透明度和简化业务复杂性,才能取得投资者进一步信任。

此外,天灾和高利率也会影响集团表现。

宋建荣和黄志富都建议“持守”,目标价为2.01元和1.86元。

翱兰国际将在2月29日开市前公布18个月业绩(集团去年把6月底结束的财政年改为12月底)。上一季净利下跌30%至3102万元,首九个月净利则减少66.8%至1亿5700万元。

本月初翱兰国际的管理层也有新动作,财务及业务发展执行董事西克(A.Shekhar)擢升为新设的执行董事和集团首席营运长,扶佐森尼·魏吉思。原任企业金融主席兼环球主管穆图库马尔(Neelamani Muthukumar)则受委为集团财务总监。

对于外界的一些臆测,宋建荣说:“我不觉得有什么问题,他们已经在公司很多年,我对他们也很熟悉,这只是一般的管理层更动。”

它们会买它,它会买它们,都是因为看上对方的一些“优点”。只要能擦出火花,手中筹码就会越变越多;大家越玩越开心,也会吸引更多在外面看热闹的买票进场。