选对储蓄户头,利率能比定期存款的利率还高?

本地银行近年来相继推出高利率储蓄户头配套,储户只要满足特定条件,就能获得超过3%的利率。

相比之下,市面上的多数一年期定存利率仅为1%。不过,高利率储蓄户头配套往往条件繁多,利率算法也五花八门。

如果不弄清楚条款就开户头,存再多钱也可能拿不到高利率。

本期《理财锦囊》梳理对比市面上几种热门的储蓄户头产品,也向理财专家请教,帮你挑选最合适的储蓄户头。

别被最高利率迷惑

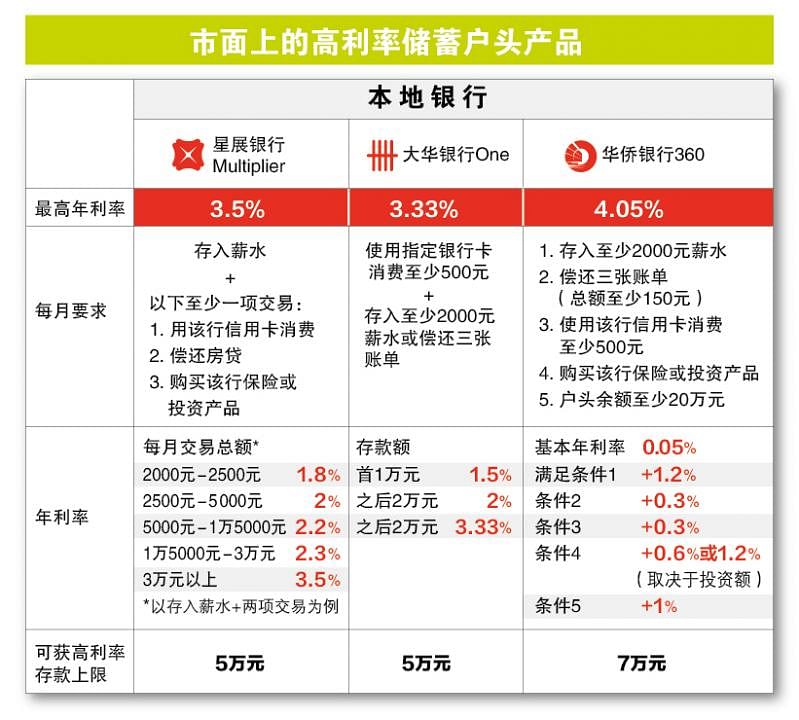

多数储蓄户头配套都承诺超过3%的利率,华侨银行(OCBC)360配套的利率甚至可高达4.05%。不过,这样的高利率并非唾手可得,而是要靠每月努力存钱和花钱来赚取。

一般储蓄户头的基本利率只有0.05%,储户要达到特定要求,才能赚取额外利率。

以华侨360配套为例,每月存入2000元薪水,利率就增加1.2%;通过华侨银行财路支付三张账单,利率再增加0.3%;使用该行信用卡消费至少500元,又加0.3%。想要赚取更高利率,就得满足更复杂的要求,譬如购买该行的保险或投资产品,包括寿险、储蓄保险和单位信托等。

最后的1%利率,则要求户头内至少有20万元存款。如果你不买该行的理财产品,又没有高额存款,能赚取的实际利率通常只有1.85%。

理财网站GET.com创办人郑美琪接受《联合早报》访问时指出,消费者不应只看利率高低,而要根据个人习惯选择储蓄配套。

“虽然这类配套的年利率可高达3%以上,但需要同时符合多项条件,计算方法也颇为复杂。只有当你确定你能够满足所有条件时,才有必要开设这些户头。”

MoneySmart.sg创办人维诺(Vinod Nair)也说,这类储蓄配套不仅要求顾客每月存款,也鼓励他们使用同一银行的其他服务,培养顾客的忠诚度。随着更多银行推出类似配套,业者也通过调整储蓄户头配套,和竞争对手区分开来。

星展银行(DBS)本月起调整Multiplier户头配套,把最低每月交易额要求从7500元大幅降低至2000元,并把最高年利率从2.68%调高至3.5%,让客户更容易赚取高利率。星展发言人说,此举是为了吸引更多消费额较低的年轻顾客。

配套调整后,储户只需将每月薪水存入该行户头,并完成至少一项指定交易,包括使用该行信用卡消费、选用星展房贷配套,以及购买该行保险或投资产品,各项交易总额超过2000元,就能获得至少1.55%利率。

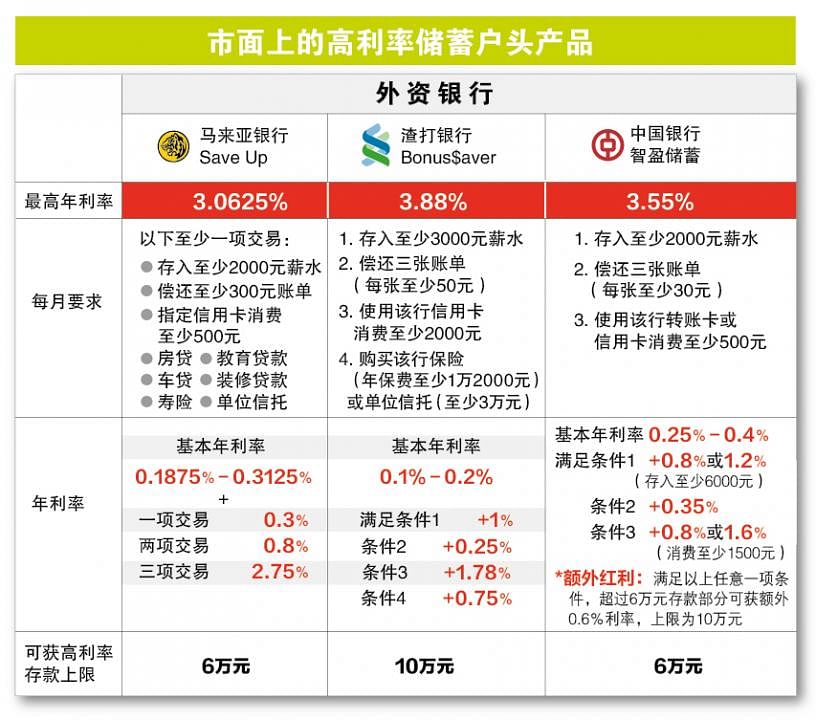

马来亚银行的Save Up计划则有更多选择,储户只要在九种交易中完成三种,就能获得2.75%奖励利率。

相比之下,渣打银行(Standard Chartered)的Bonus$aver配套更倾向于高消费群体。该配套对储户的存款额、信用卡消费额和理财产品认购额都有较高要求,但也给出更有吸引力的3.88%利率。

细读利率计算方式

与上述条件颇多的配套相比,大华银行(UOB)One配套的要求简单不少,储户只要每月用指定银行卡消费至少500元,再存入至少2000元薪水或偿还三张账单,就能获得高达3.33%的利率。

真有这样的“好康”?

细读配套条款就会发现,首1万元存款的利率仅为1.5%,之后2万元为2%,再之后2万元才是3.33%。

换言之,如果户头中有5万元存款,只有第3万元至5万元能获得3.33%的高利率,整体存款的平均利率其实是2.43%。

中国银行的智盈储蓄计划,也给予客户高达3.55%的利率。但基本利率和奖励利率,都同存款额与消费额紧密挂钩。

以基本利率为例,存款若少于5000元,利率仅为0.25%,若超过5万元,利率就能达到0.4%。

值得一提的是,虽然3.55%高利率仅适用于首6万元存款,但只要储户满足存入薪水、消费或偿还账单中任意一项要求,超出6万元的存款部分就能获得额外0.6%利率,加上0.4%的基本利率,这部分存款利率也达到可观的1%。

合理分配存款 赚取更多利息

若想赚取高利息又不被一家银行绑定,则可以考虑无配套储蓄户头。储户只要满足最低存款额,就能获得更高利率。

以联昌国际(CIMB)的FastSaver户头为例,只要达到1000元最低存款额,就能享有1%年利率。

这也是该行推出的首个纯网络储蓄户头,用户在网上就能完成所有开户手续,无须亲自到分行办理。

大华银行9月底推出新储蓄户头Stash,让存款超过1万元的用户无需附加条件,就可获得至少0.8%年利率。

该行目标是在2020年吸引储户开设25万个Stash户头,根据该行提供的数据,一个月来已有近7000人开设户头。

SingSaver创办人马罗希(Rohith Murthy)提醒储户,银行承诺的高利率,通常只适用于特定存款额。例如首5万元或10万元。超出这个额度后,就会跌回基本利率。

“在这种情况下,储户可考虑把积蓄分开存入不同银行,让每一部分存款都能赚取高利率。”

郑美琪以Stash为例指出,当存款介于5万元至10万元间,可获得1%利率,但超过10万元后就只能获得0.05%的最低利率。

因此,这个户头最适合存款介于5万元至10万元的公众。若储户存款超过10万元,就应该考虑把剩余部分存入其他银行户头。