财经特稿

房地产投资信托(Real Estate Investment Trust,简称REIT) 是替代直接和相关房地产投资的工具吗?这是一个一直困扰着机构投资者的重要问题,但是目前仍然没有确凿的答案。

机构投资者是否将REIT视为他们房地产投资组合中的一部分?如果是这样,增加REIT的投资将减少房地产公司股票的投资。REIT和房地产公司股票存在怎样的关系?

针对以上问题,我们研究这两种房地产股票是否存在着共同的风险特征,是否会对同样的市场冲击做出反应。如果这两个市场被视为是相关的,我们可以期望它们的股价会同向波动。

我们通过研究REIT加入股票市场指数“之前”和“之后”对其他房地产公司股票价格变化的影响,来测试了两个市场价格之间的同步性和基本内在关系。我们测试了REIT纳入市场指数事件,对未纳入指数(非指数)REITs和非指数房地产公司(Real Estate Companies)的股票价格的溢出效应。我们选择了美国和新加坡作为实验样本,两地房地产证券化市场无论在结构和特点上都截然不同。

美国REIT市场的历史可追溯到1960年。美国国会通过了房地产投资信托基金法案,为中小散户开辟了投资商业房地产的途径。

新加坡在2002年时,通过凯德置地(CapitaLand)作为保荐机构 (sponsor) 的凯德商用新加坡信托(前名为“嘉茂信托”) (CapitaLand Mall Trust,简称CMT),成为新加坡交易所(SGX)首只上市的REIT。截至2017年11月,新交所共有42只挂牌REIT。

本研究测试美国非指数REITs和非指数房地产股票对“2001年10月9日”的美国第一只REIT加入标准普尔的市场指数的事件的反应。

在新加坡,凯德商用新加坡信托(CMT)和腾飞瑞资(Ascendas REIT)于2005年3月18日同时被纳入了新加坡海峡时报指数。我们利用这两个REIT加入海指的事件,来测试指数和非指数房地产股票股价的反应。凯德商用新加坡信托 (CapitaLand Commercial Trust),凯德置地的第二支商业办公楼信托,和新达信托(Suntec REIT) 是在2005年3月18日后才成立的非指数REIT。由于在2005年前,新加坡市场还没有其他上市的非指数REITs,我们不能测试“纳入股票指数事件”对非指数REIT价格的影响。

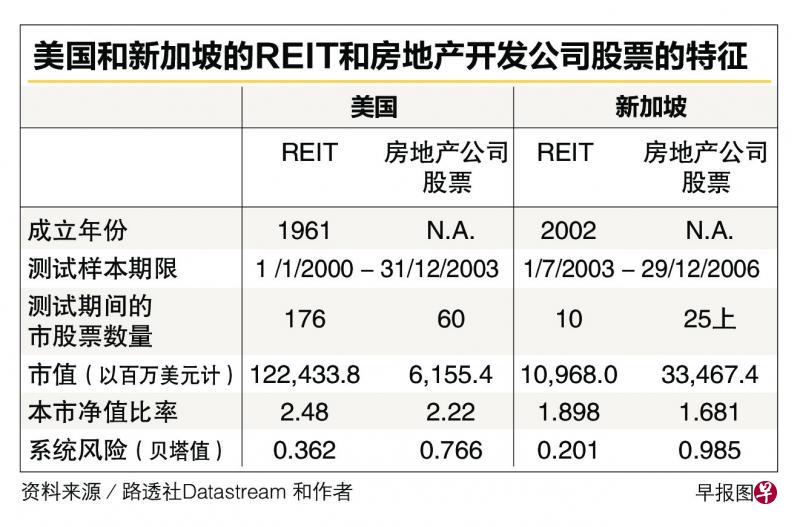

美国和新加坡的REIT和房地产股票市场不同特性,请见图表。

用2000年至2003年间的测试期为基,美国拥有多达176只上市的REIT,然而,上市的房地产股票只有60只。REIT在美国房地产证券化市场上起着主导的地位。

新加坡REIT是在2002年之后才出现,新加坡的房地产股票存在历史较长。在2003年至2006年测试期间,总共有25只房地产股票和10只REIT在新加坡上市。

我们用回归方法(regression method)研究了非指数REITs和非指数房地产股票对股票市场收益的关系。这是一种普遍用来衡量在资产定价模型中的系统风险的方法。

本文运用了这种方法对美国REIT在2011年10月9日加入标普指数前后进行了研究。我们发现,美国REIT纳入股票指数事件对于非指数REIT和非指数房地产股票具有显著的风险溢出效应,并且对非指数房地产股票的风险溢出效应更强。

不过,对新加坡市场的研究中,我们发现在房地产股票对REIT纳入指数事件的反应非常弱,并且不显著。无论是指数房地产股票还是非指数房地产股票的价格,都没有对新加坡REIT的纳入指数事件做出显著反应。

对机构投资者而言,这项研究成果能帮助他们改进在美国和新加坡的REIT和房地产股票资产组合的优化策略。他们必须了解两个重叠的房地产证券市场之间可能产生的溢出效应。

REIT和房地产股票在美国和新加坡市场的价格行为各不相同,新加坡的投资者不应该将美国市场的投资策略直接运用在新加坡市场上。

对个人投资者而言,REIT不能有效地替代其他相关房地产资产的风险退避功能。

作者是新加坡国立大学

房地产研究院主任