财政部资料显示,我国财政开支总额在10年间增长超过一倍,从2007财政年的330亿元增至2016财政年的714亿元。相比之下,政府收入则从430亿元增至830亿元。换句话说,在这10年间,政府收入增长93%,追不上116%的开支增幅。

过去10年,我国政府的开支比收入增长更快。如果这一趋势持续下去,将对国家预算平衡带来挑战。

财政部资料显示,我国财政开支总额在10年间增长超过一倍,从2007财政年的330亿元增至2016财政年的714亿元。相比之下,政府收入则从430亿元增至830亿元。

换句话说,在这10年间,政府收入增长93%,追不上116%的开支增幅。

若看2017财年预估数据,总政府开支为750亿7200万元,经常收入仅为694亿5000万元,基本预算收支(primary budget position)约赤字56亿元。

取代国家安全和外交 社会发展开支占最大

如果进一步看政府开支项目,在10年前,国家安全和外交开支是政府最大的开支,如今则被社会发展取而代之,在2016财年占总政府开支的40.7%。

大华银行经济师陈达德认为,随着我国人口老龄化趋势加剧,政府必须增加开支,尤其是在医疗保健和社会服务方面。

大华银行报告预计,我国人口老龄化今年将进入分水岭,65岁以上年长者的人数将首次超越15岁以下的人数。到了2030年,65岁以上人群是15岁以下人群的两倍。换句话说,我国人口仅需12年,就会和日本今天的情况一样。

陈达德说,人口老龄化加速不仅会导致开支增加,更多人离开劳动队伍也将使税收减少,影响财政收入。

星展银行经济师谢光威指出,政府今后除了要拨出更多款项应对年长者需求,也要继续投资发展基础建设和人力资源,维持新加坡的长期竞争力。这会造成我国财政赤字不断扩大,对财政可持续性带来挑战。

与政府开支相比 财政收入过去10年增长较慢

和快速扩张的政府开支相比,我国财政收入过去10年间增长较为缓慢。

值得注意的是,过去10年财政预算中,国家储备净投资回报贡献(Net Investment Returns Contributions,简称NIRC)的比重逐渐增加,从2007财年的5.6%大增至2016财年的17.3%,并在这一年取代公司税成为最大的收入来源。

事实上,过去三年的预算案,都是靠NIRC才免于出现赤字。

NIRC框架是从2009年起实施,和原有的净投资收益(Net Investment Income)框架相比,旧框架只允许政府使用三家政府投资机构的实际投资收益,新框架则允许政府使用这些机构所管理净资产的预期长期实际收益,包括已实现和未实现的资本收益,使用额度可高达收益的50%。

NIRC框架一开始推出时,只包括新加坡金融管理局和新加坡政府投资公司(GIC)的贡献,从2016财年起,淡马锡控股的预期收益也纳入NIRC。即便如此,本财年的NIRC仍预计比前一财年减少1.8%。

NIRC预料减少,与当前艰难投资环境有关。GIC首席执行官林昭杰前年发布公司报告时就指出,接下来全球经济增速会持低,全球政府在政策选择方面已捉襟见肘,而发达国家的老龄化趋势也不利于经济发展,经济增长空间不大。

谢光威说,除非政府决定调高净投资回报的使用额度,否则NIRC将逐渐减少。如果政府决定使用更多净投资回报,就会导致拨入国家储备的收益,也就是用于投资的本金缩水,这又会进一步影响投资回报。无论如何,依赖NIRC维持财政平衡的做法都难以为继。

“要应对这个情况,政府就必须设法开源节流,寻找更多增加收入的渠道。这解释了为什么政府要调高水费并征收碳税,今后其他税率上调也在所难免。”

除了三大税收来源 政府还有什么开源渠道?

林秀心指出,政府若急需要增加税收,还有多项的选择,包括关税、烟酒税、赌博税、汽车税,甚至可再度实行遗产税(estate tax)。由于本地家庭现在更加富裕,遗产税可贡献1%至3%的税收。

温镇全认为,政府也在考虑征收财富税和糖税。例如,政府可调高房地产税,或让房地产税更加累进(progressive)。此外,多个亚洲国家已经实行糖税,以推广保健。

不过,遗产税和财富税可能会影响我国大力发展财富中心的计划,政府在2008年取消遗产税,便是为了鼓励富裕人士把资产迁移至我国。

另外,政府明年开始征收碳税(carbon tax),温镇全预计,这可使未来10年的税收增幅相当于0.2%的国内生产总值。

岑义隆建议,可向非上市公司派发的股息征收5%的最终预扣税率(withholding tax),这意味着富裕人士无法通过设立公司来避免缴交更高的个人所得税。

新跃社科大学经济系高级讲师特斯拉博士(Walter Theseira)和新加坡国立大学商学院企业政策系教授方博亮博士则提出,政府可取消退休辅助计划(Supplementary Retirement Scheme,简称SRS)的估税扣税,限制公积金缴交的估税扣税额,这两者可带来超过10亿元的财政收入。

特斯拉在接受《联合早报》访问时说:“关键的问题是,估税扣税是否真的增加了退休储蓄?我们不知道。其他国家的经验显示,估税扣税似乎无法有效地达到这个目的。”根据国内税务局的数据,每年本地只有6万至7万人利用SRS。

特斯拉和方博亮进一步指出,低收入者可存入SRS的款项不多,SRS估税扣税更可能是让富裕人士受益。

谢光威认为,政府在开源的同时也应该节流,避免推出笼统的津贴计划,如生产力及创新优惠计划(PIC),而是推出更加有针对性的措施。

三大税率比一比

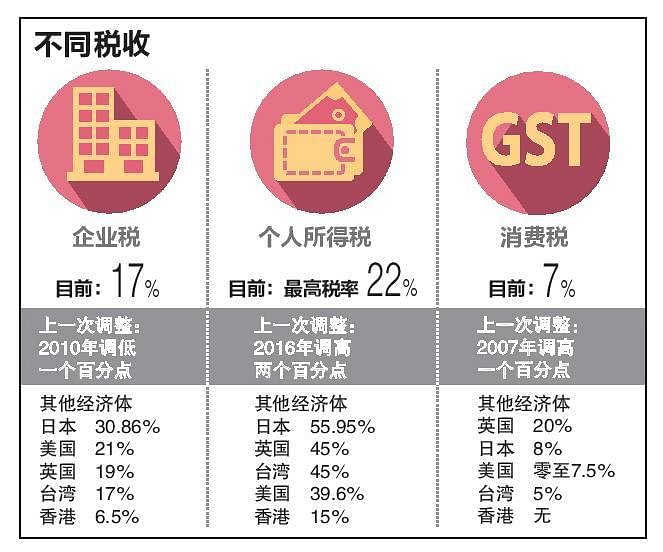

我国的三大税收来源是企业税、个人所得税和消费税。市场普遍预计政府今年宣布调高消费税,也有人认为个人所得税还有上升的空间。

企业税

我国的企业税率在区域乃至全球都属于相当低的水平。企业税是对我国财政收入贡献最大的税收(16.2%),调高企业税率能显著提高收入。

不过,长远来看,公司可能会因为税率调高而把业务转移到其他市场,企业税收不一定能取得显著增长,还可能减少使本地的就业机会。

去年12月美国通过税改,今年起把企业税从35%大幅削减到21%。新加坡目前的公司税为17%。

新加坡管理大学会计学院教授岑义隆接受《联合早报》访问时说:“新加坡是个非常开放的经济体,对外来投资的依赖高。海外投资者的一个重要评估因素便是企业税。”

普华永道(PwC)新加坡税务主管合伙人胡和坤指出,美国进行税改,显示了全球各国都在积极争取吸引更多公司以便增加政府税收。

马来亚银行金英证券经济师蔡学敏认为,政府有可能会出人意料地减税,幅度为半个或一个百分点,去年私人领域投资萎缩,可能是竞争力下滑的迹象。

个人所得税

这是我国的第三大税收来源(12.6%)。与不少发达市场比,我国的个人所得税率相当吸引人,最高税率为22%。

根据KPMG的统计,亚洲的平均个人所得税为30%,拉丁美洲、欧洲和北美的平均税率分别为34%、35%和36%。

华侨银行经济师林秀心指出,政府不会希望个人所得税的最高税率和香港的相差太远。此外,政府两年前调高一次,估计今年会按兵不动。

岑义隆说,个人所得税率高可能不利于吸引人才,不过略微调高还是可以接受的。他认为,最高税率不应高于25%,即年收入超过32万元人士缴交的税率可从22%略微调高,如超过60万元后的收入税率为23.5%,超过100万元后的收入税率为25%。

瑞士信贷(Credit Suisse)经济师温镇全指出,政府可能担心,调高个人所得税会打击人们工作的动力。

消费税

政府今年若宣布调高消费税,绝对不是什么意外。

谢光威指出,我国消费税率低于区域国家,例如韩国、印度尼西亚、澳大利亚和越南的税率是10%,日本是8%。

他受访时说,调高消费税在政治上不讨好,属于累退(regressive)性质,低收入人士受影响最大,但是最直接和有效的方式。消费税为政府财政收入贡献13.1%。

谢光威估计,消费税调高一个百分点,带来的额外税收相当于国内生产总值(GDP)的0.4%。他预测,政府今明两年会各调高一个百分点。

林秀心提醒,调高消费税可能会给经济带来挑战,尤其是对中小企业而言,许多中小企业仍面对高商业成本以及客户的延迟付款。此外,如果新元走强,利率上扬,挑战更加大。

不少税务专家和经济师都建议,政府应该先向电子商务业者征收消费税,或降低消费税的营收门槛。