")

分析师不约而同点明“2月22日”这个大日子。胜科工业一年前提出要进行策略检讨,转眼一年期限到了。胜科工业持有胜科海事约61%股权,胜科海事会否私有化或脱售将是焦点。

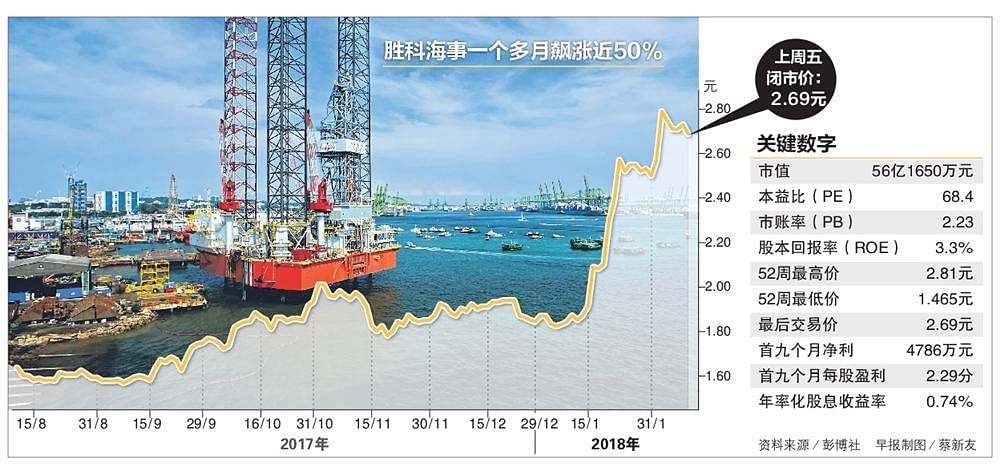

油价低迷时成为烫手山芋的胜科海事(Sembcorp Marine),单单在过去一个多月股价就涨了近50%。接下来能否更上一层楼,得看母公司胜科工业(Sembcorp Industries)会不会给股民送上“大红包”。

2016年9月,胜科海事股价跌至1.215元的超低价位。一年后油价渐展增长势头,股价本月2日飚升至2.81元的两年半高位。上周胜科海事跟随大市,一周内股价跌4%涨幅,周五收报至2.69元。整体来看,股价今年仍涨超过46%。

分析师:较可能和吉宝岸外合并

又再后悔低价位时没买进、高价位时又没卖出吧!另一次“好康”会不会很快就再出现?这就必须关注胜科工业本月22日闭市后的全年业绩发布会。

关注这只股的分析师不约而同点明“2月22日”这个大日子。胜科工业一年前提出要进行策略检讨,转眼一年期限到了。持约61%的子公司胜科海事,会否私有化或脱售是焦点。

目前市场有两派说法,一是胜科工业把它私有化,二是吉宝企业(Keppel Corp)把它买下。

星展集团研究分析师何佩华说:“市场预测,胜科工业会把胜科海事私有化,但我看不出这么做的理由。至今还没有听到任何相关消息,我们维持吉宝岸外与海事会注资到胜科海事的看法。”

何佩华在去年已提出,如果吉宝企业以基础建设业务,同胜科工业交换胜科海事,三家业者都可从中获益并释放价值。吉宝岸外与海事(Keppel Offshore & Marine)和胜科海事可结合两者的世界级设备,同时强化特许经营和节省成本,待行业复苏时成为独大业者。胜科工业可专注在公用事业价值供应链。

KGI证劵(新加坡)分析师黄感恩也认为,从全球船厂产能过剩情况看来,比较可能是吉宝企业的岸外与海事业务与胜科海事合并。

华侨投资研究分析师刘沛涵说:“2015年中,当布伦特原油每桶约66美元时,胜科海事的市账率(P/B)是1.9。我们对这只股的预估市账率是2,按此计算出2.37元的合理价。如果胜科海事获得收购献议,不排除股价会进一步上扬。”

一个月获近2亿元订单

当然,凡事有两面。胜科海事股价节节攀升,多少已反映了市场对收购或私有化的预期。如果到时胜科工业没有相关宣布,对股价肯定会有冲击。

除了八字仍未有一撇的私有化或收购献议,胜科海事最近纷至沓来的订单也提高市场对它的信心。

继去年10月以13亿美元(约17亿新元)把九个滞销的升降式钻油台脱手后,单单在去年12月胜科海事就成功争取到三笔共近2亿元的订单。

研究机构野村(Nomura)预测,胜科海事今年可争取到20亿元订单,星展集团和瑞银(UBS)则分别预测有30亿元和40亿元。

另一方面,集团在海军部的船厂(前三巴旺船厂)租约在2028年到期。胜科海事有意在2024年把旗下船厂集中到大士的新综合式船厂。何佩华指出,现有船厂这个近87公顷的地段如果发展成为滨水城镇,集团合理价可提高1.03元。

今年以来,已有至少三家研究公司上调对胜科海事的评级。野村和瑞银提高至“买入”,目标价分别为2.70元和3.06元。华侨投资研究也把评级从“卖出”上调至“持守”。

尽管集团整体前景已见曙光,分析师仍抱持一些保留态度。胜科海事是一家专注在岸外海事领域的业者,所以成也油价、败也油价。如果油价再跌破每桶60美元,油公司资金可能会再次抽离。此外,集团面对中国和韩国等船厂的竞争,订单可能比预期来得慢。

胜科海事本月21日发布全年业绩,较母公司胜科工业早一天。