投资理财的工具包罗万有,但不是每一种都适合你。选择适合的产品并且适当配置投资,才能在分散风险之余,让你的资产不仅保值且增值。

“不要把所有的鸡蛋放在一个篮子里”是投资理财的名言。

财务顾问总是告诫我们,投资组合应包含不同的产品,如股票、债券、房地产投资信托(REIT)、交易所挂牌基金(ETF)、单位信托,甚至是一些另类投资工具如对冲基金、黄金等。通过多元化投资有助降低投资风险。

在建立投资组合之前,投资者必须考虑多个因素,包括投资目标、投资期限、个人财务状况,以及金融知识等。

人人都想赚钱,但是投资必须有更明确的目标,不能只是想“赚钱”,而是应该知道自己要以怎样的方式赚钱。比方说如果你希望投资能带来稳定的入息,就必须投资入息型工具,例如债券;若投资目的是让资本增值,就须选择像股票这样的增长型投资工具。

另一个考量是你打算投资多长时间?如果你在一两年后须要动用资金,就不应该选择太高风险的产品,因为过短的投资期限较难抵御市场波动。此外,也不应该投资锁定期长的产品,因为提早赎回可能得支付罚金。

有多少投资预算当然也会影响产品的选择,预算越高选择也越多。例如企业债券的投资门槛一般要20万元,如果只有1万元可投资,就得另作其他选择,除非相关企业发行零售债券(零售债券的门槛一般是1000元)。

非常重要的是,必须了解相关产品如何运作,以及自己有没有承担当中风险的能力——相关产品的风险是高于自己的风险承担能力,抑或低于自己的风险承担能力,或是与自己的风险承担能力一致?

储蓄银行/星展银行理财规划与个人投资执行董事黄韵霓说:“一个常用的准则是,产品的风险评级应该与投资者的风险取向一致,或是低于他的风险取向。”

风险取向可以分成五个等级,最低为一,最高为五。

- 风险等级一:只愿承担最低风险, 保存资本是优先考量,回报率低无所谓。

- 风险等级二:愿意接受一些风险,以期在正常的市场情况下,于中长期取得一些回报。

- 风险等级三:愿意接受适中风险,以期在正常的市场情况下,于中长期内取得高回报。

- 风险等级四:愿意接受高风险,以期在正常的市场情况下,于中长期内取得更高回报。

- 风险等级五:愿意接受最高的风险,以期最高的回报。同时,也愿意损失部分或全部资本,甚至是比本金更高的损失(例如通过贷款投资)。

黄韵霓说:“一般上如果风险等级为一,这个人并不应该投资。其他四个等级的资产配置依序为保守(Conservative)、适中(Moderate)、平衡(Balance),以及激进(Aggressive)。”

如果一个人能承担的风险等级为四,但投资组合中的产品大多数为风险等级二或三,在技术上来说,他可以纳入一些风险等级为五的产品。

然而要牢记的是,所谓适当的风险水平,是你在晚上能睡得沉稳,无需为你所作的投资担心受怕。你可能自认可以承担15%至20%的损失,但实际上当投资价值下跌7%至10%时,你开始变得焦虑甚至会失眠,这意味着你的风险承担能力其实并没有你所想象中的高。

上网自行测试风险承担力

一些网站提供工具,让投资者可以自行测试风险承担能力,但若要更准确做判断,最好就是到银行请财务顾问帮忙评估,你能在财务顾问的协助下,填写一份问卷,以了解你对投资的认识、你的投资目标、投资偏好、风险承担能力等,而这个过程可能需要一些时间。

黄韵霓说:“如果客户已经对某类资产有所看法,又或者有一定的预算,便能缩小选择合适产品的范围。需要多少的时间完成评估,要看一个人对投资和风险的认识有多少。比方说,如果他不明白交易所挂牌基金、单位信托和房地产投资信托的区别,那就需要用更多时间研究个别产品,才能做决定。”

“如果是第一次到银行做全面的财务需要分析,就要预先做一些功课,也需要投入相当多的时间跟财务规划经理讨论。”

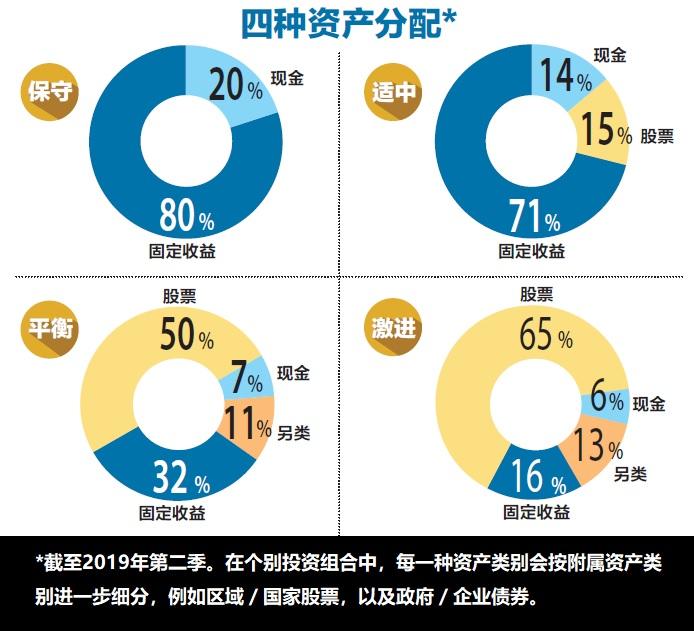

四种投资组合供选择

一般来说,较安全的投资,其回报率也会较低,较高风险的投资则有机会获取更高的潜在回报。

储蓄银行的资组合有四个等级供选择——保守、适中、平衡和激进。

保守投资组合旨在以最小的风险保存资本;适中投资组合旨在承担一些风险以掌握一些资本增值的机会;平衡投资组合旨在通过均衡的风险与回报获得适度的资本增长;激进投资组合旨在通过持有高占比的风险资产把资本增长潜力最大化。

千禧世代须根据个人承受损失能力投资

虽然一般的看法是,千禧世代更年轻,有更长时间投资,因此理论上可以承担更大的风险,但这一切终究还是要回归到个人承受损失的能力——金钱和心理方面。

黄韵霓说:“对于没有投资经验的千禧世代,在不了解投资风险的情况下,承担更高风险是危险的,并且可能导致糟糕的投资决策。”

“我们认为最好的投资方法是拥有一个长期的全球投资组合,分散投资在债券、现金和股票等。由于长期来说,这些资产类别的相关性较低,个别资产类别在不同情景中有良好的表现,因此可以作为对冲。例如,债券等收益型工具通过入息来源给投资组合一定的韧性,而股票则提供长期资本增值的机会。”

储蓄银行实用工具

1. NAV网站

可帮助顾客提升财务知识,包含的课题有预算规划、管理债务、保障、增长财务、房屋以及退休。

2. 储蓄银行面簿社群The Bur

加入社群的公众可以提出财务规划相关的问题,寻求志同道合人士以及专家的建议。

3. 储蓄银行手机应用软件中的“财务导航仪”(My Financial GPS)

可让顾客更加了解自己的财务习惯,并且可以把银行以外的财务信息输入到应用软件,全面分析自己的收支情况。顾客可在这应用设定自己的理财规划目标,也可访问posb.com.sg投资专页查询更多相关信息。

完整系列课题:

![]()