FSMOne.com固定收益部经理洪崇瑜受访时指出,第三季发行新元债券的公司多数信用情况良好,例如凯德集团,或者是背后有知名的后盾,例如Fullerton Indian Credit Company是淡马锡控股的间接子公司。

全球利率走低,第三季新元债券发行是过去两年来最高的,今年全年发行额有望达到七年来的最高。

分析师观察到,第三季债券发行仍然由信用良好的企业为主,而且债券的期限偏长,以把握低利率的时机。

彭博社数据显示,如果包括政府和政府机构发行的债券,第三季新元债券发行达到65亿元,是2017年第二季以来最高。

FSMOne.com固定收益部经理洪崇瑜受访时指出,第三季发行新元债券的公司多数信用情况良好,例如凯德集团(CapitaLand),或者是背后有知名的后盾,例如Fullerton Indian Credit Company是淡马锡控股的间接子公司。

他说:“第三季的发行数据显示,市场上仍有大量的流动资金,但风险情绪疲弱导致投资者追求高质量的债券。”

根据FSMOne.com提供给《联合早报》的数据,第三季共有47亿元的新元债券发行,这不包括政府和政府机构发行的债券,如建屋局于第三季发行的11亿元债券。

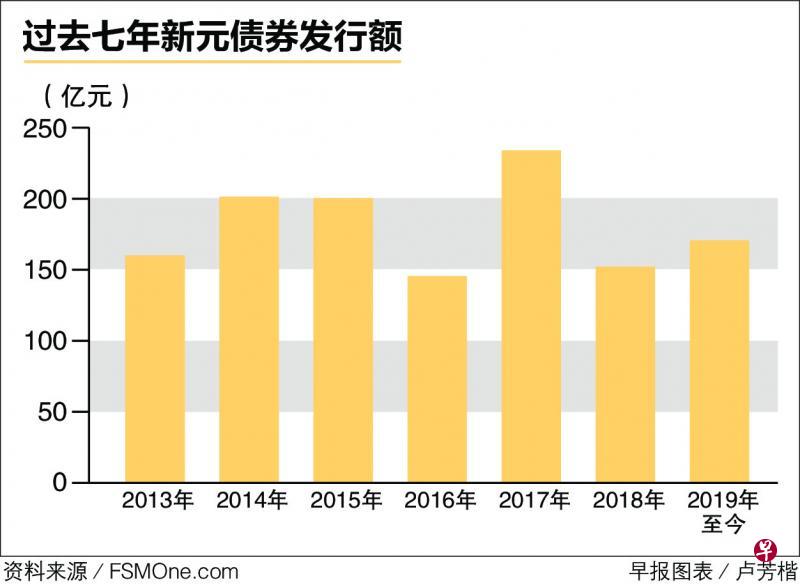

华侨银行固定收益研究分析师黄宏渭的统计显示,今年来新元债券发行额已经达到220亿元。他预计,全年的债券发行额有潜力达到2017年的249亿元水平,但距离2012年的高峰316亿元仍有距离。2012年的时候,美国联邦储备局推出了第三轮量化宽松,利率维持在零,推动企业纷纷发行债券。

美国联邦储备局今年7月自2008年来首次减息,9月份再度减息,扭转了前几年利率攀升的趋势。利率下降意味着企业可以用较低的成本在债券市场融资。

第三季的三大债券发行包括凯德集团的8亿元10年期债券(票息率3.15%,下同)、瑞士银行的7亿5000万元永久债券(4.85%)和大华银行7亿5000万元永久债券(3.58%)。

黄宏渭观察到,新元债券市场出现更多的结构型高收益债券(structural high yield bonds),而非传统意义上的高收益债券。

结构型高收益债券主要是指永久债券(perpectual bond),由于没有到期限,一般收益率偏高。传统意义上的高收益债券也称为垃圾债券(junk bond),指的是信用情况欠佳的公司所发行的债券。

根据黄宏渭提供的数据,第三季只有12%的债券期限不到五年,四成的债券是永久债券,另有四成的债券期限超过10年。

黄宏渭说:“这个趋势说明,投资者追求收益率,但对信用情况疲软的公司保持警惕。”

真正的高收益债券只有四个,例如康盛医疗集团(Thomson Medical Group)和大兴当(Maxi Cash)发行的2022年到期债券。

黄宏渭提醒债券投资者说:“最基本的投资原则是,高回报往往伴随着高风险。投资者应该了解回报率背后的基本面,以及债券的结构区别,并评估高回报率是否足以弥补额外的风险。”