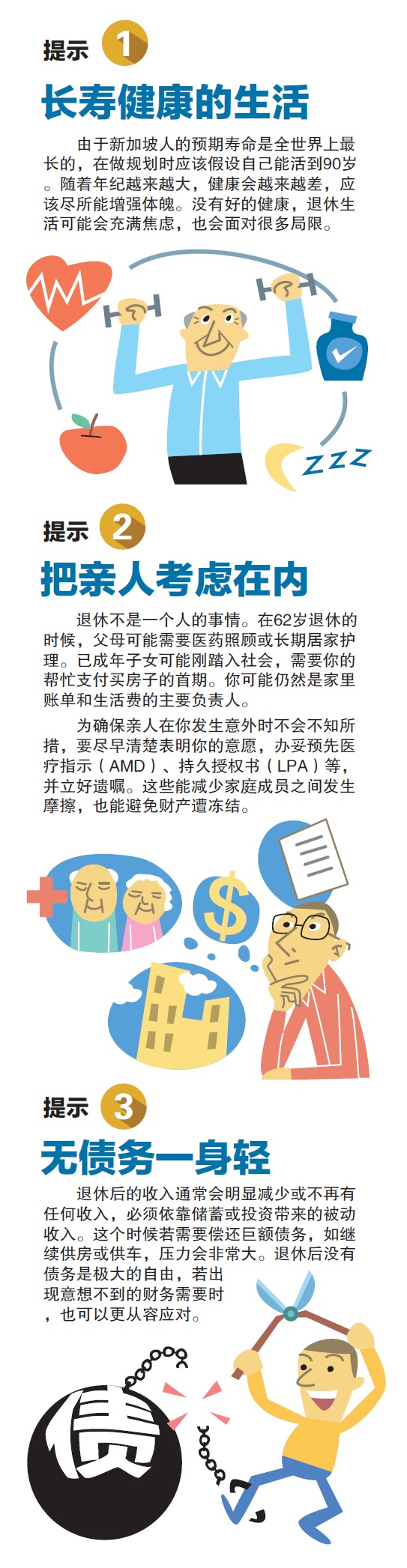

人们的寿命越来越长,退休生活可能长达25年。对退休后生活毫无头绪、过度依赖公积金储蓄,是很多人在规划退休时常犯的错误。趁早规划、预备足够的储蓄,是退休后幸福的关键。

很多年轻人常犯的错误是认为退休离自己很遥远,所以把退休规划抛在脑后。事实上,退休规划不能等到快要退休时才进行,必须在年轻时就做好规划,这样才能有更充足的时间让储蓄增长,并享受复利所带来的好处。

假设你从25岁开始,每个月拨出500元作为投资或储蓄,在每年赚取3%回报的情况下,40年后你就能储存46万4187元了,而你实际上拨出的储蓄只是24万元,这就是复利的好处。

越早开始越容易达到目标,加上适合的投资选择则能更快速达到目标。

然而,对退休后生活毫无头绪却让很多人无从开始规划。人们常会说“退休以后就不必花这样多钱了”,但对于退休后具体需要多少开销,却又无法说个清楚。如果对自己退休后的需要毫无概念,又怎么知道需要多少退休储蓄才足够呢?

退休积蓄应考量 亲人需要及通胀

所以首先要做的,是厘清退休以后会有哪些开支。

在计算自己退休后需要多少储蓄时,应该避免陷入的一个误区是——太过以“自我”为中心,以为退休是自己的事,而忽略了至亲的家人或许还需要依赖你的收入过生活。比方说,孩子可能还没办法经济独立、年迈的父母甚至是另一半可能仍然在生活上依赖你。所以,退休不是一个人的事,规划时应该把至亲的需要也考虑在内。

另一个误区,是没有考虑通货膨胀的因素。

储蓄银行/星展银行新加坡消费银行部董事总经理兼主管苏孝进说:“由于通货膨胀的关系,今天的1000元可能在20年后只能买到近668元的东西。所以在计算退休时需要多少储蓄,必须把通胀因素考虑在内。”

增长退休储蓄可考虑 投资ETF或单位信托

根据新加坡金融管理局网站的计算机,1998年的2000元可以买到的物品与服务,到了2018年需要2708.46元,相差了708.46元。这意味着,如果你认为20年后退休时每个月需要2000元的生活费,假设未来20年的通胀率和过去20年一样,那么20年后其实你每个月需要2708.46元。

苏孝进说:“这就是为什么单单靠储蓄并不足以准备退休的原因。若财务状况稳定或在掌控当中,你就应该开始计划让储蓄增长,在不影响日常开支的情况下,有纪律的投资。”

他建议:“做一些功课去了解基本的投资产品如退休保险计划,以及基本投资概念,就像旅行之前你会做足功课找出最好的优惠一样。此外,长期保持投资,避免在市场震荡时恐慌。”

通过投资增长退休储蓄,可以考虑交易所挂牌基金(ETF)或单位信托,这些产品让你有机会接触本地及海外公司,有助分散投资风险。通过定期储蓄计划来投资ETF或单位信托,每个月最低投资额是100元。

另一方面,为了应付日后不断膨胀的医药开支,要趁年轻、健康状况良好时,购买足够的医药保险,并谨慎选择附加险(rider)。

即便你目前的雇主可能已经为你提供了医药保障,但你仍应该拥有属于自己的保险计划,因为当你退休或离职以后,公司为你投保的计划是不能转让的,又或者必须支付非常高的保费才能把保单买过来。

你还应该预留一笔钱,以应付年老后所需的居家护理和其他理疗需要。

在财务上有自主权才能过我们想要过的生活,退休后的财务自主同样重要,没有了它,在退休后的20年甚至更长的时间里,将一直被钱够不够用的问题困扰。因此,趁早规划、预备足够的储蓄,是退休后幸福的关键。

按投资或保存等需要 为退休储蓄分类

人们的寿命越来越长,退休生活可能长达2 5 年。生活成本不断上升,退休后怎样用钱、怎样投资,都会影响退休储蓄能耐上多久。

如果你今年45岁,你还有时间把投资回报再用于投资,通过复利增加财富;万一遇到市场低迷,你也有时间等待市场回升到原有的水平甚至超越原有的水平。

然而,随着年龄的增长,一个人承受风险的能力通常会下降,保存资本会变得越来越重要。如果你已经60岁了,苏孝进建议可以把退休储蓄分成几个部分——“必须拥有”和“可有可无”;以及“现在需要”和“将来需要”。

确保自己拥有足够 财务资产和被动收入

“必须拥有”涵盖基本开支如粮食、日常用品、交通、药物和住宿。这个部分以保存为主,承担最低风险,因为你绝对不能有任何损失;“可有可无”则包括为旅游或上舞蹈课程等准备的费用。这部分可以负起一些风险以追求资本增长,因为即便损失部分或全部资金,你可以延迟或缩减计划,而不会影响到基本的生活素质。

另外,“现在需要”得保持足够的流动性,因为这是你短期内会用到的资金;“将来需要”的部分则可有不同程度的流动性,因此能有更多投资选择。

为了避免退休后得担心钱不够用的问题,应确保自己拥有足够的财务资产和被动收入,例如年金收入或租金收入等。

专家:公积金储蓄仅能提供基本水平退休生活费

许多新加坡人在考虑或规划退休时,都会先从公积金储蓄着手。苏孝进提醒,公积金储蓄的作用,只是提供基本水平的退休生活费用。

他说:“虽然公积金的各种计划和条例很复杂,但还是值得花一些时间与精力去把它弄清楚。”

公积金储蓄是退休资源的基础,大家应该了解自己有多少公积金储蓄,以及在终身入息计划下必须在退休户头保存多少存款,以及日后可以每月获取多少入息。

公积金终身入息计划(CPF Life)是一个年金计划,会员从65岁起可以在计划下每个月获取入息直到终老。

若名下有房子,今年满55岁的会员得拨出8万8000元的基本存款(Basic Retirement Sum),若名下没有房子则要拨出17万6000元的全额存款(Full Retirement Sum)。公积金储蓄充裕的会员可以选择拨出26万4000元的超额存款(Enhanced Retirement Sum)。这些存款会在公积金终身入息计划下,从65岁开始提供每月入息。

公积金终身入息有标准计划(Standard Plan)和基本计划(Basic Plan)两种,标准计划让会员领取较高的每月入息,遗赠给亲人的部分较低;基本计划则让会员领取较低的每月入息,终老后把更多公积金存款留给亲人。

另外, 会员还可选择递增计划(Escalating Plan),刚开始时获取的每月入息比标准或基本计划来得低,但每年以2%逐年递增,以应付退休后日益上涨的生活费。

我们在公积金特别户头累积的储蓄,以及所选择的退休计划,都会影响每月可领取的入息,如果已动用大量公积金储蓄支付房屋贷款,将影响在55岁时能提出的款项,以及在公积金终身入息计划下可领取的每月入息。

因此,人们也需要有其他储蓄、投资和保险计划作为补充,以在退休的不同阶段提供收入来源。

一些人可能想在退休前通过大屋换小屋套取现金来补贴退休储蓄,要提醒的是,由于多数人会利用公积金储蓄买房子或偿还房屋贷款,在卖掉房子以后,除了得归还用来买房子的公积金款项,还得偿还这笔钱的应计利息,因此换小屋以后兑现的现金将大大减少。

储蓄银行实用工具

1. NAV网站

可帮助顾客提升财务知识,包含的课题有预算规划、管理债务、保障、增长财务、房屋以及退休。

2. 储蓄银行面簿社群The Bur

加入社群的公众可以提出财务规划相关的问题,寻求志同道合人士以及专家的建议。

3. 储蓄银行手机应用软件中的“财务导航仪”(My Financial GPS)

可让顾客更加了解自己的财务习惯,并且可以把银行以外的财务信息输入到应用软件,全面分析自己的收支情况。顾客可在这应用设定自己的理财规划目标,也可访问posb.com.sg退休规划专页查询更多相关信息。

完整系列课题:

![]()