受访的本地银行客户约有61%对成为虚拟银行(virtual bank)的客户表示感兴趣。那些与银行有不愉快经验的客户,倒向虚拟银行的可能性更高。

美国数据库软件中心甲骨文(Oracle)与咨询公司普华永道(PwC)针对数码银行和传统银行的发展前景进行了研究,包括客户对银行的信任、体验、掌控权与应用平台的观点。

报告显示,相对新加坡,香港和马来西亚分别有56%和74%的受访客户对虚拟银行有兴趣。

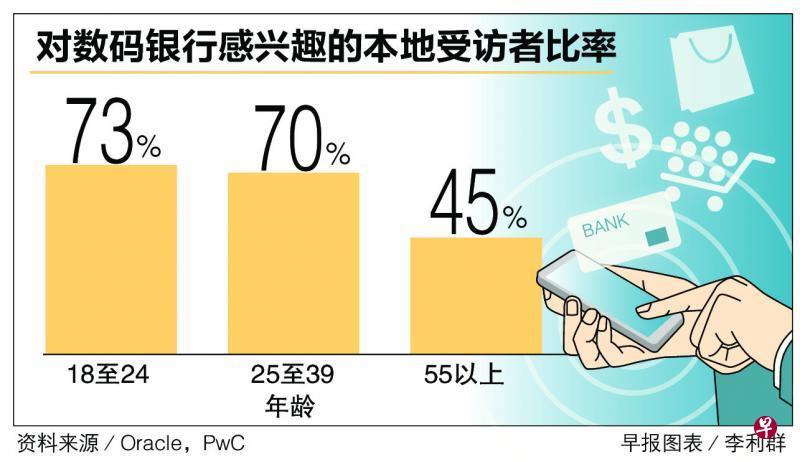

报告凸显了一个现象,对数码银行有着浓厚兴趣的人,年龄多数在40岁以下。就新加坡而言,年龄介于18岁至24岁以及年龄介于25岁至39岁的客户,分别有73%和70%的受访者表示对数码银行感兴趣。相比之下,年龄在55岁以上的客户中,只有45%表示感兴趣。

虽然兴趣高,但仍有约30%受访的本地客户表示不相信数码银行的财务情况是稳定的。这个比率与香港的33%和马来西亚的25%相去不远。此外,约有34%的客户表示,因为不信任虚拟银行,对提供个人资料方面有所保留。这个数据与香港的38%和马国的36%相近似。

根据报告,在整个区域内,客户与银行接触时产生的“痛处”普遍存在,特别是在香港。在我国,约有71%的受访客户表示,曾与银行有过问题或是不满,该比率低于香港的82%,但高于马来西亚的65%。不仅如此,跟银行有过“痛点”接触的本地客户,选择在虚拟银行开户头的可能性翻倍。

报告指出,无论是颠覆领域的虚拟数码银行,或是目前的实体传统银行,都不能掉以轻心,更必须在四个关键点上加以改进。

首先,是建立并持续培养信任感,尤其是在数据的保密与安全,以及品牌的声誉方面。其次,是提升客服体验,缩小体验与预期之间的落差,尤其是面对富裕男性群体的时候,选择更适合该群体的方案与沟通方式。第三,是给予客户更大的财务掌控权,提供个人化的咨询与服务。最后,推介别具一格的电子商务平台及生活体验相关的服务,例如健康、旅游等以增加兴趣。

这份报告采访了约4500名来自香港、新加坡和马来西亚的银行客户;本地受访者共有1501位。