博学

多财

从普通市民的角度来理解常见的经济和财经术语和课题。

要了解一家上市公司的业务状况,决定是否投资,一大信息来源是公司的年报。

不过,要如何确保公司在年报中呈现的信息是可靠的呢?

公司委任的外部审计师会根据会计准则和审计程序,评估财务报告是否真实和公允,并对财务报告发表审计意见。

最常见的审计意见是“无保留意见”(unmodified opinion/unqualified opinion),即审计师认为,财报是根据财报框架来准备的,透明度和合规没有问题。

不过,审计意见不是非黑即白,审计意见有所保留可能有其他因素。

审计师根据新加坡审计标准(Singapore Standards on Auditing)展开审计工作,他们会评估公司是否选用了最合适的会计做法,管理层所作出的估算和假设是否合理,以及披露的水平是否恰当。

87%审计调整是因事实错误或分类不当

审计师可能会发现公司并未正确报账,并提出调整。这可能是事实错误、分类不当或预测错误所致。2014年会计与企业管制局(ACRA)和新加坡管理大学针对审计调整的一份研究显示,87%的错误是源于事实错误或分类不当。

如果公司纠正这些错误,审计师会给出无保留意见。

保留意见(qualified opinion)则意味着审计师认为财报有错报之处,但不足以使整份报告失去意义。换言之,审计师对于某项交易或会计处理意见不同,但其余的财报则符合标准。

例如,今年3月KPMG针对IHH医疗保健(IHH Healthcare)发出保留意见,因为针对富斯集团(Fortis)的调查可能会对财报有影响。除了这项交易,其余财报针对集团的财务状况提供了“真实和公平”的信息。

否定意见(adverse opinion)表示审计师相信报告中的错误,无论个别还是整体而言,都相当广泛,导致财报不可靠。这是审计师可给予的最差意见,因此也较少见。

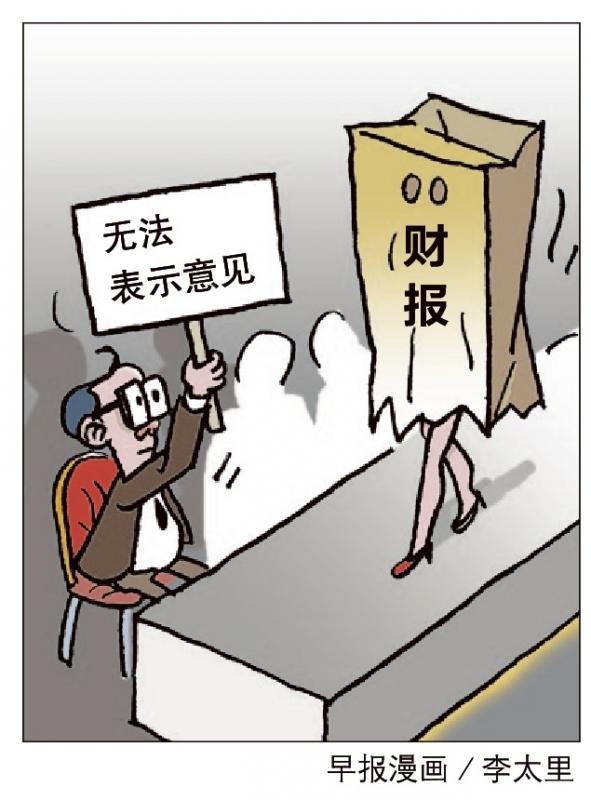

至于“无法表示意见”(disclaimer of opinion),是指审计师无法对公司财务记录的整体状况发表特定意见,可能是因为缺乏审计证据,或是有能否正常营业(going concern)的问题。

本月初,独立审计师安永(EY)对全美世界(Best World)2018年财报“无法表示意见”,因为就潜在的未记录交易、集团与进口代理的关系、以及售出但未交付产品,无法获得让人满意的审计证据或解释。

通过理解不同审计意见的含义,投资者能针对此类新闻作出明智判断,并在股东大会上提出更尖锐的问题。