今年来,在美国联邦储备局的带头下,全球中央银行减息,本地银行户头的利率节节下滑。目前市面上一年期的定期存款利率基本上都低于1%,和其他服务绑定可获得更高利率的储蓄户头,今年来也多次下调利率并收紧条件。

最新一批的新加坡储蓄债券(Singapore Savings Bond)首年平均利率只有0.27%,10年平均利率是0.93%。

如此低利率环境中,如果手头上有闲钱,但又不愿投资较高风险的产品,还有什么选择?

近期本地市场出现不少现金管理户头(cash management account),年收益率介于0.79%至2.2%,这和银行存款户头有何不同呢?

这类现金管理户头是由非银行的金融机构推出,例如证券行和投资公司,主要特点包括灵活性高和风险较低。

简单来说,你把一笔钱放进现金管理户头,随时可取出,户头每日会计算利息,提款的时间介于一至四个工作日。

这笔钱一般是用来投资低风险的现金基金、货币市场基金和短期债券基金,因此利率可比银行的活期存款来得高。

智能投资平台Endowus本月初推出Endowus Cash Smart现金管理户头。Endowus首席投资官李山姆说,户头推出后获得公众和客户的热烈反响,推出首日,平台新开的户头增加超过六倍。让他惊讶的是,公司和中小企业也对灵活的现金管理方案很有兴趣。

他说,利率跌至超低水平,致使银行把高收益的储蓄户头利率调低到历来的低水平,平台在了解到客户需求后推出这个户头。现金管理户头的收益率比普通银行户头来得高,也比高风险投资产品更安全,在两者之间取得平衡。

FSMOne.com、辉立证券、StashAway和MoneyOwl也已推出现金管理户头。

MoneyOwl财务规划研发组组长丁慧君认为,现金管理户头适合小额投资或初涉投资者,适宜存放应急资金。

现金管理方案投资不同风险基金

FSMOne.com总经理黄智郁说,投资者在等待投资机会时,可把资金放在这类户头,当通过FSMOne.com平台投资时,就可动用户头中的资金来付款。

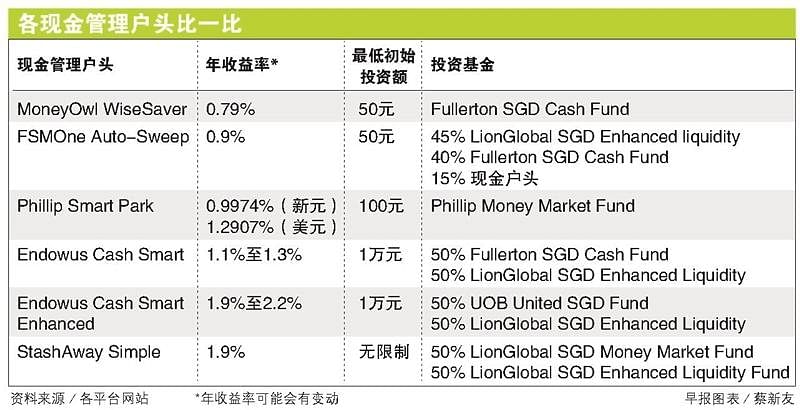

根据各家公司网站的资料,目前现金管理户头所提供的年收益率介于0.79%至2.2%。

丁慧君提醒说,市面上的现金管理方案并非一样的,例如有些户头投资的是风险较高的货币市场基金(money market fund)或短期债券基金,并涉及新兴市场风险。

户头所投资的基金当中,以现金基金(cash fund)的风险最低,一般投资于机构银行的定存和短期政府债券。例如Fullerton SGD Cash Fund主要投资于新元存款和新加坡政府债券,多个现金管理户头均投资于这个基金。

风险略高的是货币市场基金,除了机构银行的定存和短期政府债券外,也投资高质量的企业债券。LionGlobal SGD Money Market Fund和Phillip Money Market Fund便是投资货币市场工具和债券,如政府和企业债券、商业票据,以及存款。

短期债券基金的风险是三者中相对更高的,UOB United SGD Fund便有一部分投资于投资级别债券,LionGlobal SGD Enhanced Liquidity则主要投资债券。

相应的,当现金管理户头投资于风险较高的基金,预期回报率也更高。

但须注意这个回报率可能会定期更新,并随着经济和市场环境波动,所以说这个回报率是无担保的。

有些户头的回报率精确到多位小数,如Phillip Smart Park的年收益率为0.9974%,多数则精确到一位小数,如StashAway Simple是1.9%。

或许有人会问,既然这些户头投资于现金基金,为何投资者不索性直接投资这些基金?

StashAway指出,平台可购买机构投资者的基金股份,开销比率较低,并把所有基金提供的回扣还给投资者。

一般上现金管理户头不额外收取费用,不过由于资金用来投资基金,须支付基金管理费用,这都已经计算入回报率当中。

现金管理户头回报率无担保

FSMOne.com总经理黄智郁提醒,现金管理户头不等同于银行存款,它有较高的风险。此外,户头的回报率无担保,通常有担保的产品,回报率会低得多。

他指出,根据历史记录,FSM Auto-Sweep户头出现亏损的概率低于2%,即潜在基金的净资产值会下滑,“但如果投资者把钱存放较长时间,出现亏损的概率就大大减少。”

此外,新加坡存款保险公司(Singapore Deposit Insurance Corporation,简称SDIC)的存款保险计划不包括现金管理户头。在该计划下,如果本地有银行或金融公司倒闭,每名存户可索回最多7万5000元存款。

投资者可以了解一下每个平台是如何保障投资资金的安全,例如是否设立信托户头或设立托管机构来保管投资者的资金。

每个户头的最低存款各异,一般上之后的存款和提款以50元或100元为基础递增,户头也不要求投资者保持最低存款额。

MoneyOwl财务规划研发组组长丁慧君说,投资者投入的资金少至100元,多至上万元。

辉立证券产品方案主管陈成源观察到,有些投资者存入数千元,有些甚至放入上百万元。

StashAway总裁费拉里奥(Michele Ferrario)建议投资者把三至六个月的生活开销所需资金存在现金或准现金(quasi cash)作为应急资金,其中一到两个月的开销所需资金存在往来户头,用来支付账单和日常开销,其余的应放入收益率较高的户头,如现金管理户头。

除去应急资金外,若还有闲钱则应投资一个多元化组合,赚取更高的长期回报。

丁慧君建议,若投资期限超过四年,应投资一个股票和债券组成的多元化组合,以取得比通货膨胀率更高的回报。