博学多财

从普通市民的角度来理解常见的经济和财经术语和课题。

一家公司的业务当中,往往不止包括本身公司的业务,也会包括多家子公司或联营公司。

子公司(subsidiary)一般是指母公司持股超过50%,子公司的财务数据会和母公司合并呈现在财务报表中。

财务报表分两栏,一栏为“集团”(group),一栏为“公司”(company)。集团的业绩便包括母公司和子公司,公司的业绩则只有母公司。因此财务报告也往往称为“综合报表”(consolidated statement)。

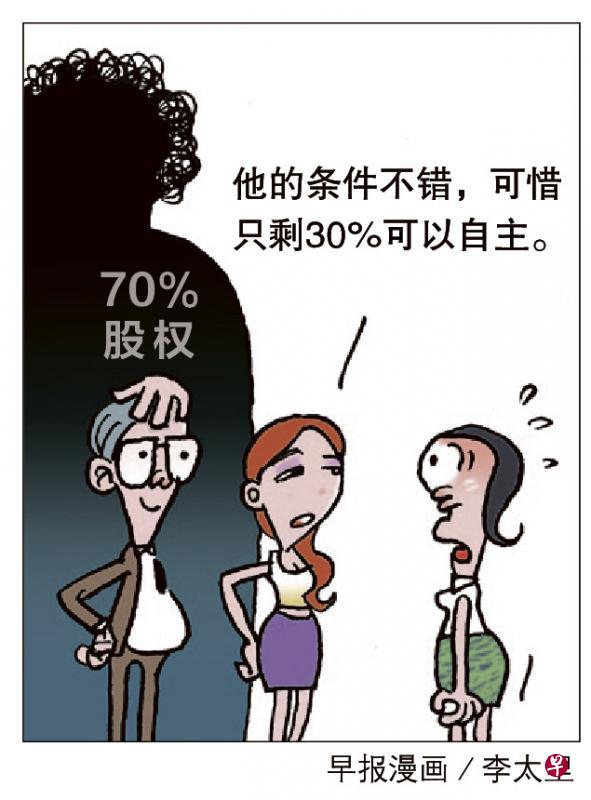

不过母公司不一定持有子公司100%的股权,但子公司的所有财务数据都会被包括在集团的财务数据。

假设母公司持有子公司70%的股权,剩余的30%股权在资产负债表当中被列为“非控制性权益”(non-controlling interests)。

独资子公司(fully-owned subsidiary)则是指母公司持有100%股权。

联营公司(associate company或affiliated company)则是母公司持股介于20%至50%之间的公司,联营公司的投资成本会归入母公司资产负债表当中的非流动性资产(non-current assets)。母公司的损益表当中有一条“联营公司的损益份额”(share of profit/loss of associated companies),便是记录联营公司对母公司的贡献。

当联营公司赚取盈利时,便会推高母公司的盈利以及非流动性资产,反之亦然。

例如澳大利亚电信公司澳都斯(Singtel Optus)是新电信的独资子公司,新电信的联营公司则包括新邮政(Singpost)和巴帝Airtel(Bharti Airtel)等。

如果母公司持有一家公司的股权少于20%,这家公司则会被当作金融资产(financial assets),记录在资产负债表当中。

金融资产可分为持有到期(held-to-maturity)、公允值(fair value through profit or loss)和可供出售(available-for-sale)。

持有到期的金融资产包括债券这类派息和到期期限固定的资产。

以公允值计价的金融资产估值若出现变动,会反映在其他综合收入中,但不会算在公司的净利内,直到该项资产被脱售。