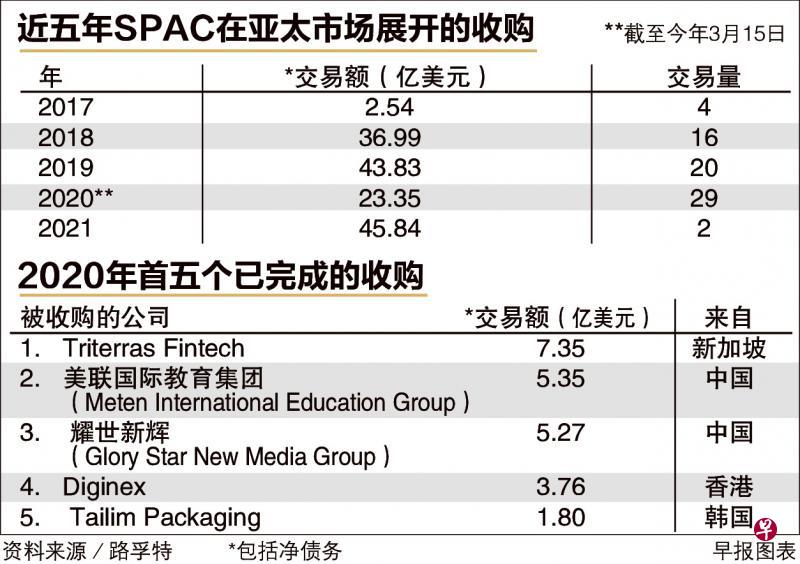

特殊目的收购公司(SPAC)积极在亚太市场(除日本外)寻找收购目标,近年皆以双位数的幅度增长。在今年来展开的收购规模是去年全年的近两倍。

SPAC或称“空白支票公司”,是近期市场最火热的话题。它透过首次公开售股(IPO)募集资金,接着收购有前景的未上市公司,让被并购的公司借壳上市。

近来,市场有不少关于新创公司有意通过SPAC上市的消息,最引人注目的是Grab。

知情人士指出,私召车和送餐平台公司Grab正与一家SPAC洽谈纽约上市事宜,估值可能接近400亿美元(539亿新元)。这可能是历来最大宗的“空白支票交易”。

金融数据科技公司路孚特(Refinitiv)的数据显示,若包括净债务,去年SPAC在亚太区展开收购的交易额为23亿3450万美元(约31亿新4380万元),共有29项交易。金额比前年减少47%,但数量增加45%。

SPAC热潮引起泡沫化忧虑

与2018年相比,于2019年展开收购的交易额增加18.5%,交易量也增加了25%。

目前也有两项收购在展开中,分别是印度的太阳能与风能公司ReNew Power以及中国的电子商务公司积惠多(JHD Holdings),交易额估计有45亿8400万美元。展开收购的SPAC都在美国上市。

路孚特高级分析师陈依玲指出,SPAC上市风潮已经引起泡沫化的忧虑。

今年来,全球97%的SPAC都在美国上市。新加坡、香港和印度尼西亚等也都逐渐开始评估是否允许SPAC在各自的交易所上市。

陈依玲认为,若新加坡交易所允许SPAC上市,将吸引一些非房地产投资信托(REIT)和传统行业的公司来借壳上市。已被香港交易所超越多年的新交所甚至有望借此提高竞争优势。

不过,陈依玲也说,由于SPAC在亚洲仍是相对新颖的概念,SPAC上市之后的表现、能否找到足够优质的收购目标,以及公司借壳上市之后的表现如何等都是未知数。

祥峰投资控股有限公司首席执行官蔡其乐认为SPAC有泡沫化的风险。

他接受《联合早报》访问时说:“真的有这么多公司可以上市吗?”

蔡其乐指出,目前所有讨论都集中在多少家SPAC上市和集资规模,忽略了不少SPAC最终都没能完成收购的目的。

而且,许多SPAC才刚成立,距离完成收购期限仍有两年的时间。

他也说,SPAC是没有特定业务的公司,上市之后的交易价格通常随着市场传出的收购消息而波动,涨跌幅相当大。

蔡其乐不否认允许SPAC上市将对新交所有利,但前提是必须比香港抢先一步,以及找到值得信赖的赞助者(Sponsor)担任“领头羊”,才能为市场建立信心。