银河—联昌分析师殷嘉薇认为,由于不受相关法令限制,集团可增加财务灵活度,把握战略增长机会。这意味着,集团今后可吸引战略机构投资者进场,持有超过5%的股权。

新加坡报业控股(SPH)年初股价略微高过1元,在重组消息推动下股价累计攀升超过70%,但具体重组细节最近出炉后下挫15%,上周再强力回弹超过12%。这个让市场期待已久的重组计划,是否将为报业控股这只股息收益型股票翻开新的篇章?

受访分析师和市场人士均认为,重组可以让上市公司不再受到媒体业务表现拖累。

星展集团研究分析师杨泽明接受《联合早报》访问时说,报业控股的媒体业务呈结构性下滑,从2020财年开始蒙受亏损,拖累股价的表现。“若没有媒体业务对盈利拖累,股价接下来的下行压力会减少。”

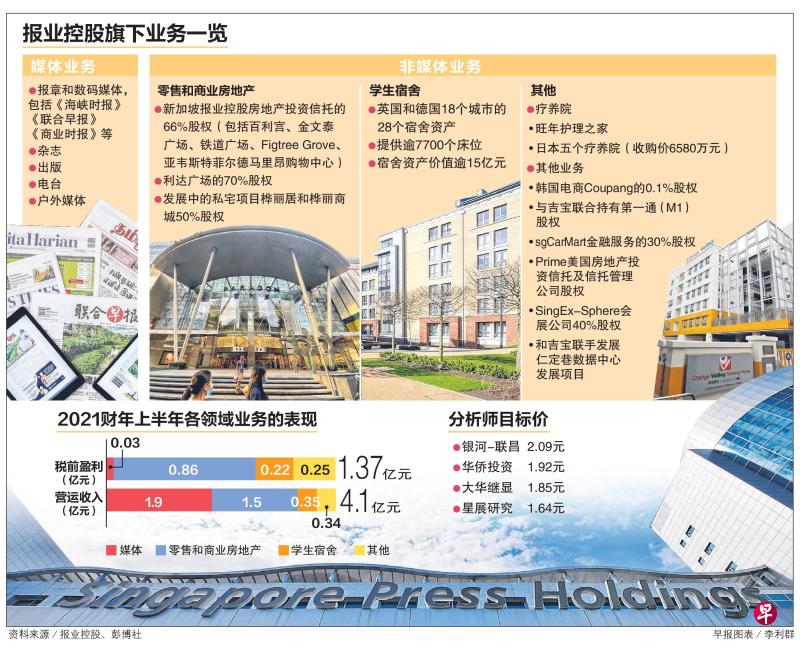

由于受到数码科技的颠覆,全球媒体行业的纸媒广告收入逐年减少。2021财年上半年,报业控股媒体营运收入占集团总收入的46%,在2015财年,这个比率高达77%。

根据报业控股提供的数据,假设这项重组已经于2020财年完成,从形式上(pro forma basis)计算,2020财年的营运盈利增加48%至1亿2200万元,亏损则缩小36%至7200万元;2021财年上半年的营运盈利则涨9%至1亿1700万元,净利增加11%至9500万元。

大华继显分析师丁耀扬估计,假设重组于2022财年下半年前完成,2022和2023财年的核心盈利可分别提振26%和36%。

基金管理公司Azure资本(Azure Capital)总裁黄耀前受访时说,媒体业务之前是一棵摇钱树,但接下来媒体业务预计继续蒙受亏损,营运环境愈发艰难。

“股东或许会问,为什么不走数码化路线?但这并不简单,数码化需要投入许多资金,回报率却是微小的,数码新闻可以吸引很多眼球和点击率,但所赚取的收入是纸媒的很小部分。”

黄耀前认为,如果在媒体业不是顶尖的1%至2%业者,很难赚钱,但新加坡需要有一个可行的媒体业务,在广告收入下滑的大环境中,需要投入许多资源来加强媒体从业人员的能力。

卸下媒体业务亏损负担

重组计划除了能卸下媒体业务持续亏损的负担,一些市场人士也看重集团长远的发展。

剥离媒体业务后的报业控股,主要成为一家房地产公司或综合型企业(conglomerate),不再受到《报章与印刷馆法》的约束。

在该法令下,任何人在没有获得部长批准前,不得在报业控股持有超过5%的股权。因此,报业控股几乎所有的股权都是公众持股,没有控制权股东。

银河—联昌分析师殷嘉薇认为,由于不受相关法令限制,集团可增加财务灵活度,把握战略增长机会。

这意味着,集团今后可吸引战略机构投资者进场,持有超过5%的股权。

Quarz新加坡公司研究主管徐智鹏接受《联合早报》访问时说:“届时谁会试图成为报业控股的显著股东是大家所关注的,他将获得一个拥有房地产投资信托、房地产开发业务、学生宿舍和疗养院的良好平台。”

集团持有新加坡报业控股房地产投资信托(SPH REIT)的约66%股权,旗下资产有百利宫(Paragon)和金文泰广场(The Clementi Mall),同时持有利达广场(Seletar Mall)的70%股权。另外,发展中的私宅项目桦丽居(The Woodleigh Residences)和桦丽商城(The Woodleigh Mall),集团持有50%股权。

集团于2018年9月进军学生宿舍领域,目前该投资组合总值逾15亿元,在英国和德国的18个城市拥有28个宿舍资产,其中大多数为永久地契。徐智鹏指出,目前英国的冠病疫情更加稳定,报业控股的海外学生宿舍投资组合以REIT的形式上市的计划或许会取得进展。

另外,集团在本地和日本拥有疗养院业务。

集团也持有韩国电商巨头Coupang的0.1%股权,该公司今年3月在纽约证券交易所上市,目前的市值约671亿美元。

United First Partners亚洲研究主管邓文雄说,重组后的报业控股不再受到股权限制,可进一步扩展房地产业务。他说:“房地产是高增长业务,而媒体不是。”

媒体转为担保有限公司 缓解上市公司财务压力

根据重组计划,集团将把媒体业务转入名为新报业媒体信托(SPH Media Trust,简称新报业媒体)的担保有限公司,以缓解上市公司的财务压力。集团将注入8000万元现金,以及总值3000万元的报业控股股票和报业控股房地产投资信托(SPH REIT)单位及数个房地产资产,作为新报业媒体的启动资金和资产。

新加坡证券投资者协会(SIAS)在集团重组计划公布当日发表声明指出,集团须为股东解答,为何要向新报业媒体注入一笔资产,这看似股东为重组买单。

对此,徐智鹏说,一些人对于报业控股为新报业媒体注入资产感到失望,“不过投资者应该了解到,报业控股的其他业务其实来自于早前媒体业务营收的再投资”。

他认为这笔资产注入是公平的,为新报业媒体提供了良好的基础来打造能力。

对股东来说,短期内他们并没有从这项交易获得什么,但黄耀前提醒,如果重组计划不通过,媒体业务会继续消耗资源,因此从长远来看,这项重组是合理的。长期持有集团股票的股东,其实在过去已经获得了股息。

针对一些股东希望政府出手的看法,黄耀前指出,我国政府并不会用纳税人的钱,来为上市公司的股东买单。

根据彭博社收集的资料,目前分析师对于报业控股的目标价介于1.64元至2.09元。

特别股东大会一旦通过 料最快第四季完成重组

华侨投资证券对报业控股保持1.92元的公允值,集团的战略评估还未完成,可包括房地产投资业务的评估。

丁耀扬采用较保守的估值,不包括媒体业务的估值,目标价为1.85元。殷嘉薇的目标价是2.09元。

集团预计在5月至6月发出重组的通告以及独立财务顾问意见,7月至8月举行特别股东大会寻求股东支持,一旦通过,媒体业务重组计划预料最快可在今年第四季完成。

集团已委任瑞士信贷(新加坡)为独立财务顾问。

值得注意的是,这项重组计划的投票,报业控股的普通股和管理股的投票权相同。换句话说,即使所有管理股股东投票支持剥离媒体业务,总票数也只有1%,主要的决定权还是在持有普通股的股东手中。集团剥离媒体业务的决议,必须在特别股东大会获得50%以上股权的支持才能通过。