现有一些B1级私人综合健保计划保费较高,主要是因为覆盖面更广、索赔额更高所致。例如英杰华提供的MyShield Plan 3与职总英康的Enhanced Income Shield Basic不设索赔顶限,也可让公众为住院前后的相关治疗费索赔等。

黎远漪 报道

yuanyi@sph.com.sg

新推出的划一综合健保计划设有保险索赔顶限,并且不提供住院前后的相关治疗保险索赔,这使得保费比目前还可在市面上购买到的其他B1级病房私人综合健保计划的保费来得低。

划一综合健保计划(Standard Integrated Shield Plan,简称Standard IP)是由卫生部与保险业者共同制定,有兴趣投保者,可向本地五家业者投保。

从5月1日起,若加上新推出的Standard IP,市面上共有12种涵盖公共医院B1级病房医药费的私人综合健保计划。不过其中三种,即职总英康(NTUC Income)IncomeShield Plan B、大东方(Great Eastern)Supreme Health B,与保诚(Prudential)PruShield B已停止对外售卖。

另四种还在销售的保险计划,即职总英康Enhanced IncomeShield Basic,友邦(AIA)HealthShield Gold Max C、大东方Supreme Health B Plus与英杰华(Aviva)MyShield Plan 3的保费都比新推出的Standard IP保费来得高。

较高的保费主要是因为现有的一些B1级私人综合健保计划的覆盖面更广、索赔额更高所致。例如英杰华提供的MyShield Plan 3与职总英康的Enhanced Income Shield Basic不设索赔顶限,也可让公众为住院前后的相关治疗费索赔等。

新加坡人寿保险协会执行董事龚淑贞受访时,甚至将Standard IP比喻为“终身健保+”计划,因为它所提供的保险覆盖面与索赔顶限都建立在终身健保的基础上,然后将覆盖范围扩大至公共医院B1级病房。

推出首两年保费不涨

之后视索赔数据而定

另一方面,五家业者也已承诺Standard IP推出首两年,保费不会上涨。英杰华产品与行销部主管林家荣受询时指出,他们是根据过往的索赔数据以及医疗通货膨胀,计算出Standard IP的保费可维持两年不变。

至于两年后的保费有可能上涨多少,林家荣说,他们会与卫生部紧密合作,观察医疗通货膨胀,以及可如何确保他们所推出的保险计划具可持续性。

保诚副总裁兼产品管理部主管郑璟莉也说,Standard IP的保费不会一直不变,调高或调低取决于过往索赔情况。

友邦新加坡发言人则指出,私人综合健保计划是一个公众每年都得更新支付保费的计划,换言之Standard IP的保费有可能会改变,长远下来,不同保险业者调高的幅度也有可能不同。

职总英康发言人受询时指出,他们将密切观察这两年的索赔数据、医疗通货膨胀与风险评估来决定两年后是否需要调高保费。

发言人强调,Standard IP为公众提供多一种选择。针对会否有更多公众选择从现有私人综合健保计划“降级”,或从终身健保“升级”购买这个新保险,发言人认为有待观察一段时间,才能得出结论。

划一综合健保答问录

问:为什么划一综合健保(Standard IP)计划只涵盖90%的B1级病房的所有医药费?

答:计划可索偿的项目设有索赔顶限,一般足以承担多数B1治疗的费用。但是,病患若出现并发症等,医药费可能超出索赔顶限。

此外,计划也设下每年15万元索赔顶限,一名经常进出医院的病患可能在同一年内累积超出索赔顶限医药费,因此不在计划下受保。

问:我目前投保私人综合健保(IP),并想要降级投保Standard IP。我是否应选择保费较低的Standard IP业者?

答:这要看你是否患有任何疾病,因为一旦转换投保的业者,可能导致与这些疾病有关的治疗无法索赔。

此外,目前保费最低的业者,日后未必一直是保费最低的。

若你现有的业者提供全面保障,它会允许你无条件降级,继续享有全面保障。

问:我只有终身健保保险,是否应升级买Standard IP?

答:你得考虑一旦住院,想选择的病房级别。若你打算住进受津贴的病房,那基本的终身健保就足以应付需求。

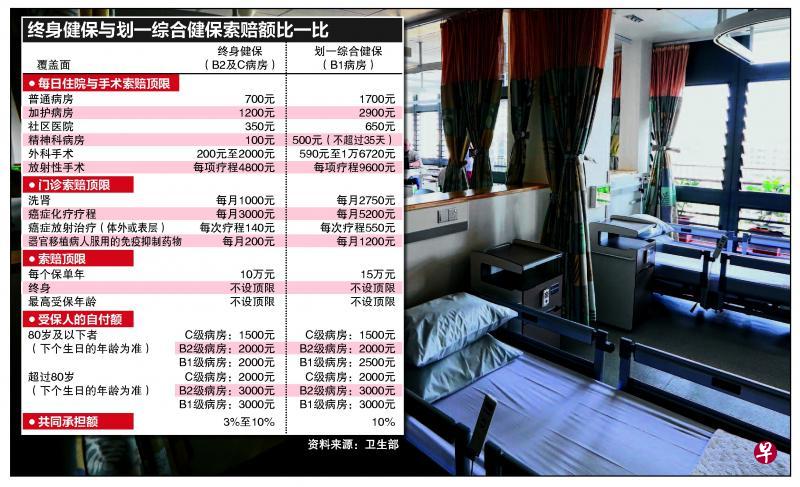

此外,你得注意每次住院时,都得承担自付额(deductible)和共同承担保险(co-insurance)。若你的年龄不超过80岁,住C级病房的自付额为1500元、B2级为2000元,而B1级为2500元。超过80岁者的自付额更高。共同承担保险则是医药费扣除自付额后的10%。

投保IP的其中一项好处是洗肾索赔顶限较高,对因收入高而无法使用受津贴洗肾服务的人有利。Standard IP允许投保人每月索赔达2750元,比终身健保的每月1000元高。

问:我目前已投保一份B1级IP计划,是否应转投Standard IP?

答:已推出的B1级IP计划的细节不同,你应该比较现有计划和Standard IP在各环节和索赔额等方面的差别,才决定哪一份计划较适合你的需要。

以保费而言,Standard IP的保费会比没有设下索赔顶限、付多少赔多少(as-charged)的B1计划来得低。

问:什么是付多少赔多少IP计划?与设下索赔顶限的IP计划(non as charged)有什么差别?

答:没有设下索赔顶限、付多少赔多少的IP,将根据你收到的账单支付全额费用。设下顶限的IP计划则只会支付最多达索赔顶限的款额。

●资料来源:卫生部