2023年5月9日起申请组屋的买家,不会再收到建屋局贷款资格通知书(HDB Loan Eligibility Letter),而是新的“购屋资格通知书”(HDB Flat Eligibility Letter,简称HFE通知书)。 HFE通知书涵盖什么信息?它当中有什么变化?影响哪些买家?《联合早报》为你理清。

什么是HFE通知书?

HFE通知书将告知你是否有资格:

- 购买新组屋或转售组屋

- 获得公积金购屋津贴与津贴额

- 申请建屋局房贷与贷款额

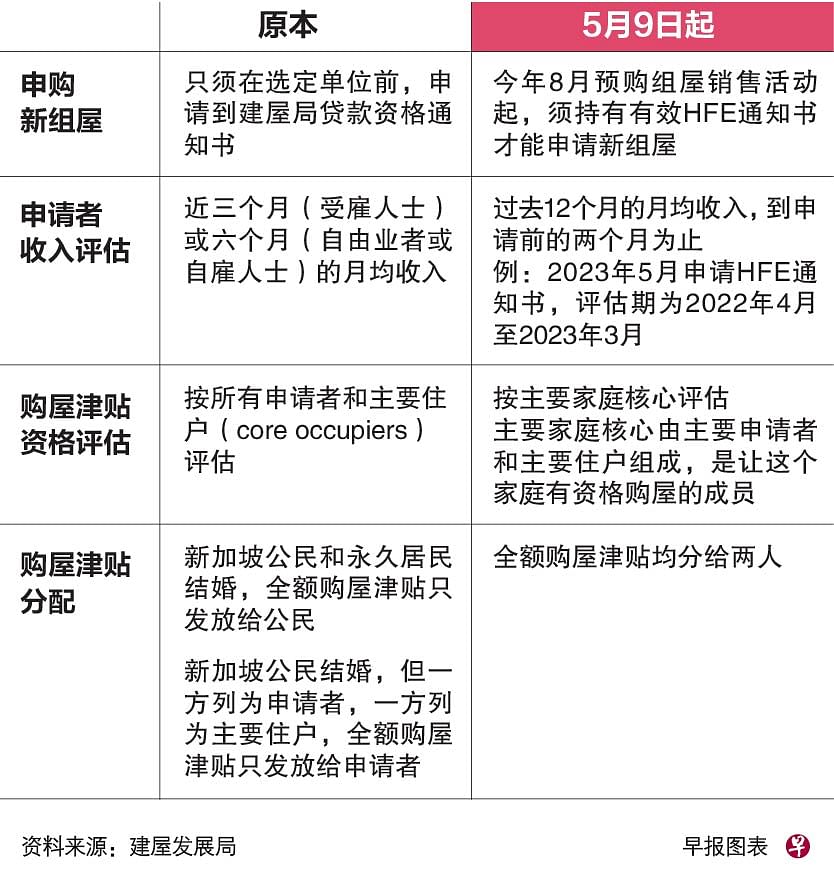

HFE通知书实施后的三大变化

受影响的三类买家

一、月收不稳定或正在转换工作的人

在以佣金为主要收入的行业,雇员的每月收入会波动。一些人可能因近几个月收入碰巧较好,而超出新组屋或购屋津贴的收入顶限。相反的,一些高收入者可能因近几个月收入碰巧较差,或是正在转换工作导致收入减少,得以符合收入顶限。

上述改变实施后,建屋局会评估申请家庭过去12个月的月均收入,包括交通补助和加班费等杂项收入,但不包括所有花红。由于组屋申请者的工作性质和薪酬结构各不相同,新做法有助更一致和清楚地评估他们的收入水平。

二、有意把一方列为主要住户的夫妇

购买组屋的已婚或未婚夫妇,可选择将一方列为“申请者或屋主”,将另一方列为“主要住户”。他们共同组成了符合建屋局要求的“主要家庭核心”,但主要住户不享有组屋任何份额,即使他有出钱供房子。

把一方列为主要住户,让夫妇在符合购买组屋条件的同时,也能在满足五年最低居住年限后,用主要住户的名字来买私宅,免付额外买方印花税(ABSD)。

建屋局调整购屋津贴的分配后,虽然津贴会均分给夫妇,但只有被列为组屋申请者或屋主的一方,能用他或她的津贴份额来购买组屋。主要住户只有在被列为组屋屋主或日后申请组屋时,才能动用他或她的津贴份额。购屋津贴会继续在其公积金普通户头里累积利息。

大亨房地产网站(MOGUL.sg)首席研究官麦俊荣认为,仅仅拆分购屋津贴,不足以阻止夫妇将一方列为主要住户来免付ABSD的行为,因为投资私宅的潜在经济收益,可能超过无法用购屋津贴来买组屋的缺点。

“不仅如此,建屋局这么做是在奖励主要住户,让他把购屋津贴保留在公积金户头里,继续赚取2.5%年利率。”

三、离婚人士

夫妻若日后离婚,可能受新调整影响。

一方是新加坡公民,一方是永久居民的夫妇,即使双方都列为屋主,全额购屋津贴原本只发放给公民。但购屋津贴改为均分后,身为永久居民的一方即使离婚卖屋,购屋津贴仍会回到他或她的公积金普通户头。

此外,不论新加坡公民或永久居民,如果夫妇中有一方列为屋主,另一方列为主要住户,则主要住户由于享受过购屋津贴,日后购买组屋都视为二次购屋者。

在原本的购屋津贴分配制度下,由于主要住户没有享受过购屋津贴,因此离婚后若单身购买组屋,或与另一名首次购屋者共同购买组屋,仍被视为首次购屋者。