和新加坡一样地少楼贵的香港,房地产市场正在经历一系列的降温措施,相关类股的股价因此承压,市账率也普遍偏低。举例来说,香港挂牌的恒基兆业地产的市账率是0.72倍,新加坡的城市发展则是1.12倍。

香港房地产股虽然比新加坡的来得便宜,分析师认为,本地住宅市场正出现一些见底的迹象,所以新加坡房地产股更具吸引力。

新加坡房地产市场经历数年低潮,近期开始见到曙光,相关类股整体股价今年以来已涨近三成。

分析师认为增长周期正要开始,尤其是住宅项目,因此新加坡的房地产股并不算贵。

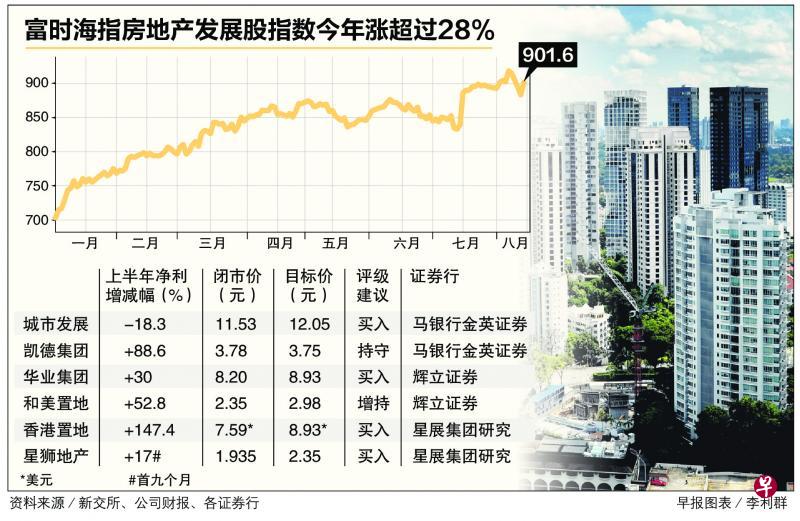

追踪10只相关类股的富时海指房地产发展股指数(FTSE ST Real Estate Holding & Development Index),今年以来涨了超过28%。根据新加坡交易所网站的资料,65只房地产股一年来股价也上扬超过26%,表现仅居信息科技、原料和金融之后。

新加坡产业发展商公会(REDAS)在最近的市场跟进发表会上指出,从最近政府土地竞标的竞争激烈等各方面可以看出,今年以来的市场情绪已有所改善。

大量资金流入本地房地产市场,本地发展商在竞标时面对海外发展商的激烈竞争。

然而,一幅土地只能颁给一个发展商,其他发展商的资金因此都准备就绪,放眼下一幅土地。

另一方面,由于其他市场也对海外买家实施印花税等措施,潜在买家有可能回流到新加坡。

此外,和新加坡一样地少楼贵的香港,房地产市场正在经历一系列的降温措施,相关类股的股价因此承压,市账率(P/B, 股价与每股净资产比率)也普遍偏低。举例来说,香港挂牌的恒基兆业地产(Henderson Land Development Co.)的市账率是0.72倍,新加坡的城市发展(City Dev)则是1.12倍。

骏利亨德森投资(Janus Henderson Investors)的房地产股分析师罗新彦(译音)表示:“新加坡市场尤其是住宅方面,看来正处在多年上涨周期的开始,我们不认为目前的股价已算贵。”

本地市场多个领域仅房地产表现亮眼

近期刚发布第二季业绩的一些房地产股,表现也相当亮眼。辉立证券研究部主管周冠龙表示:“以本地市场为主的领域盈利普遍不理想,包括零售、保健、建筑、建材、交通和通讯。只有房地产表现较好,库存正在减少,预售反应也好。”

联昌国际(CIMB)分析师骆敏仪提出,本地和海外发展项目的持续收益及稳定租金,对发展商的盈利起支撑作用。脱售资产的收益和汇率影响也不容忽视,如澳元对新元趋势强劲对星狮地产(FCL)有利,英镑走软则对城市发展及和美置业(Ho Bee Land)起负面影响。

房地产巨头城市发展的第二季净利下滑17.9%至1亿1000万元,上半年净利下跌18.3%至1亿9500万元。马银行金英证券分析师王致浩表示,虽然上半年净利只占全年预测的31%,但相信集团在下半年会迎头赶上,建议“买入”,目标价是12.05元。

另一重量级发展商凯德集团(CapitaLand)第二季净利大涨97%至5亿7930万元,上半年净利同比上升88.6%至9亿6610万元。王致浩指出,集团只有2%资产是在本地住宅市场,即使本地房价不久将来回弹,集团参与程度也不高。他建议“持守”,目标价是3.75元。

华业集团(UOL)第二季净利猛升59%至1亿零940万元,主要因为私宅项目Principal Garden的收益逐渐增加、联号公司的净利增长及所投资的房地产项目带来公允增值(fair value gain)。辉立证券建议“增持”,目标价上调至8.93元。

大量资金流入本地房地产市场,本地发展商在竞标时面对海外发展商的激烈竞争。然而,一幅土地只能颁给一个发展商,其他发展商的资金因此都准备就绪,放眼下一幅土地。