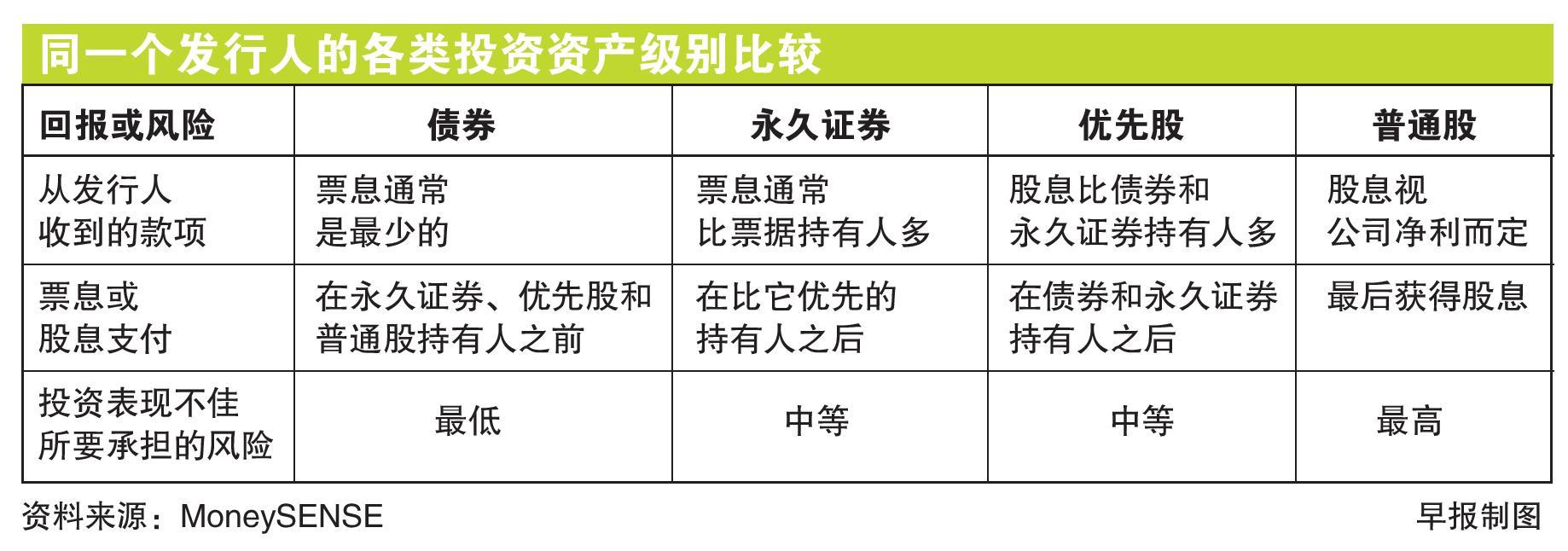

永久证券(Perpetual securities)简称“perps”,也有人称它“perpetual bonds”或“perpetual notes”。它拥有债券和优先股的部分性质,最大的不同是没有赎回期限。散户较熟悉的凯发(Hyflux)永久证券,票息达6%。集团近期财务表现不理想,以致其永久证券交易价格大跌。凯发会不会无法支付票息?到时持有人能追讨吗?本期给你介绍永久证券的一些基本性质。

永久证券分成零售和批发两类。零售证券推出时若供公众认购,散户就可通过自动提款机或电子银行渠道申请。批发证券则只提供给机构和合格投资者,最低认购额是20万元。发行之后,投资者可通过转手市场如新加坡交易所买卖。

根据全国财务教育计划“存钱有方,理财有道”(MoneySENSE),永久债券主要特点包括:

一、固定付息,通常是每六个月一次

发行人延迟或中止支付票息,不算违约。因此投资者不可视之为定期收入。

二、永不到期,除非发行人赎回

发行人通常会在贷款利率比永久证券利率更低时,贷款来赎回部分或全部永久证券。然而,持有人再投资时可能无法取得相近利率。

三、部分永久证券票息率会递增

一些发行人承诺在指定年限过后,如果不赎回永久证券,就会支付更高票息。这并不意味发行人铁定会在指定年限前尽快赎回。如果发行人的财务状况恶化或借贷成本增加,发行者可能宁愿支付更高利率。

四、无投票权和财务契约

永久证券持有人无投票权,也没有或只有极少的财务契约。发行者若出现财务问题,永久证券持有人很难追回本金和票息。

票息率不调整投资者得承担利率风险

永久证券的收益率通常会比普通债券(vanilla bonds)来得高,这是它最大的吸引力,但也含有不少风险。

华侨银行固定收益研究分析师黄宏渭接受《联合早报》受访时说:“由于发行人有权延迟支付票息,且不构成违约,所以投资者要留意是否伴随其他财务契约,包括票息的推动机制和制动机制(Dividend Pusher & Stopper)。一般上定期派发股息给股东的公司,延迟或不支付票息的可能性较小。

“由于永久证券没有到期期限,投资者要留意发行人的经济奖励(economic incentives),如票息率递增。我们通常会分析发行人的信用评级和评估收益率,然后比较相近公司的收益率。”

奕丰集团固定收益部高级固定收益分析师洪崇瑜提醒,如果永久证券不含“票息率调整”的性质,投资者得承担利率风险。如果利率上扬,发行人不赎回永久证券,持有人的现金被压着,无法投资其他回报率更高的项目。反之,如果利率下跌,发行人赎回永久证券,持有人虽然拿回一笔钱,却无法在低利率环境中取得相同回报。

赎回日不行动也不必调整票息率

在新加坡发行的永久证券,多数都有调整票息率的性质。在过去,调整票息率通常会设在第一个赎回日,但洪崇瑜发现有越来越多发行人选择让两者脱钩。如此一来,即使第一个赎回日没有任何行动,也不必调整票息率。没有了这个“惩罚”,发行人更缺乏在第一个赎回日采取行动的动力,除非利率比票息率高出许多。

永泰地产(Wing Tai Properties)2017年发行的批发永久证券“WINGTA 4.350% Perpetual Corp(SGD)”,第一个赎回日是2020年8月,但只会在10年后(也就是2027年)调整票息率。

洪崇瑜也提及,如果永久证券在第一个赎回日没有行动,不一定会在之后的支付票息日赎回。以汇丰银行(HSBC)票息率4.7%的批发永久证券为例,第一个赎回日是2022年6月8日;如果没有行动,下一次会是五年后。

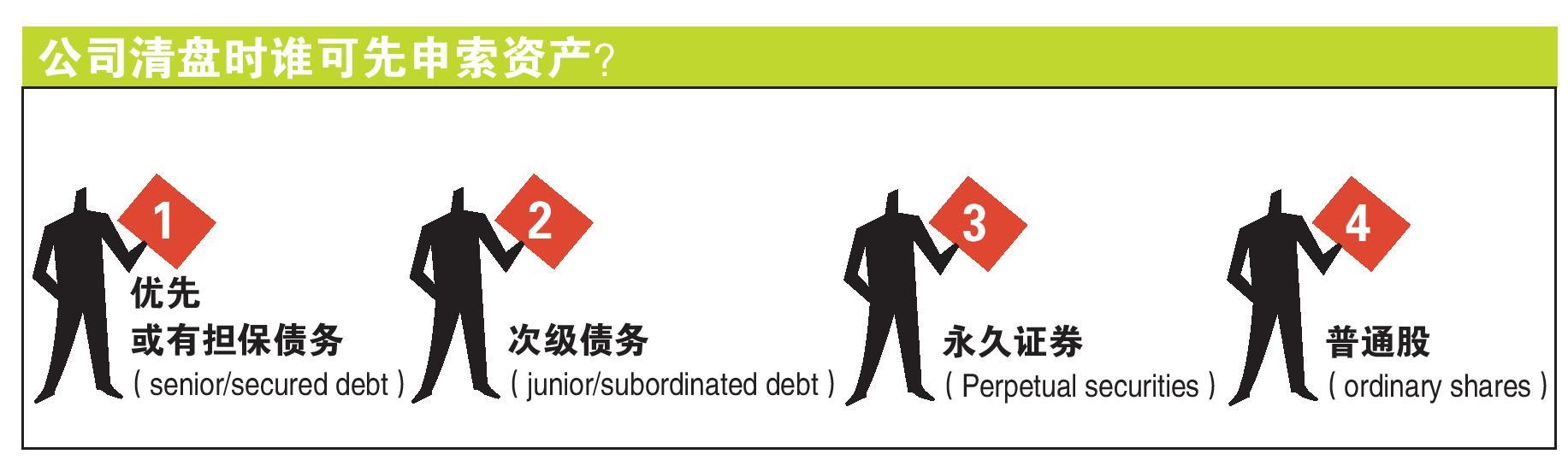

公司清盘申索排在债务持有人后

永久证券之所以提供较高收益率,另一个原因是公司清盘时,它要在“优先或有担保债务”(senior/secured debt)和“次级债务”(junior/subordinated debt)之后才能申索资产。

大多数时候,优先无担保债券(senior/unsecured debt)之类的普通债券,发行者多是高素质,但收益率会偏低。洪崇瑜说:“永久证券有很多性质必须识别,才能选出违约风险低又可获得相当回报的永久证券。投资者不宜盲目追求收益率,投资前应了解产品的重要性质。”

黄宏渭提醒说,没有一种适合所有人的投资方案。投资者可考虑永久证券或其他投资,但首先得了解自身的风险组合,以及投资的风险回报率。如有需要,可咨询法律或其他专业顾问。

凯发永久证券前景不明

云顶新加坡(Genting Singapore)去年已赎回5.125%票息率的零售和批发永久证券各一笔。

凯发(Hyflux)在2016年5月发行的“HYFSP 6.000% Perp/Callable 2020 Corp”,是另一笔以零售投资者为对象的永久证券,票息率6%。2020年首个赎回日如果没有行动,利率会调整为“四年新元掉期利率(SOR)+初始利润(4.2%)+递增利率(2%)”,之后每四年调整一次。

凯发今年4月没赎回2011年发行的优先股“HYFSP 6.000% Perp/Callable 2018 Pref (SGD) ”,使得它的永久证券交易价格进一步承压。

卖方要价大跌 暗示经营能力存在不确定性

凯发永久证券两年前发行时的票面值是1元,目前卖方要价只有约0.57元。洪崇瑜表示,如此算来,它在到期收益率近15%,潜在回报率比6%票息率高出的一倍以上。

洪崇瑜也特别强调:“关键字是‘潜在’,高回报往往都会伴随高风险。卖方要价大跌,暗示集团的持续经营能力存在重大不确定性。我们也关注集团的烧钱速度和暗淡前景,所以会维持凯发‘负面’的发行人评级。”

他认为,凯发基本上还能履行未来12至18个月的债务,但之后债务的偿还能力还是个问号。