在刚发布的最新报告《投资总监洞察》指出,新加坡、中国与香港基于基本面更为良好,外在资产负债表较强劲,财政收支稳固,而对不利因素有抗压性,并建议投资者通过面向国内需求的领域对本地股市作出投资。(法新社)")

亚洲股市将面对利率上扬、中美贸易紧张关系、美元走强与潜在资金外流等不利因素,亚太区(日本除外)股市近期将更具挑战性,但新加坡、中国与香港股市仍备受看好。

星展集团(DBS)在刚发布的最新报告《投资总监洞察》中,把对亚太区(日本除外)股市在今年第三季的评级从“超磅”降至“中立”。

报告指出,新加坡、中国与香港基于基本面更为良好,外在资产负债表较强劲,财政收支稳固,而对不利因素有抗压性,并建议投资者通过面向国内需求的领域对本地股市作出投资。

尽管如此,星展集团投资总监侯伟福在记者会上说,本地银行股、房地产投资信托都比较不受到贸易流量的影响,属于面向国内的领域。银行在利率上扬时都会有好表现,而银行股在新加坡海峡时报指数的权重约占一半,看好银行股也意味着看好新加坡股市。

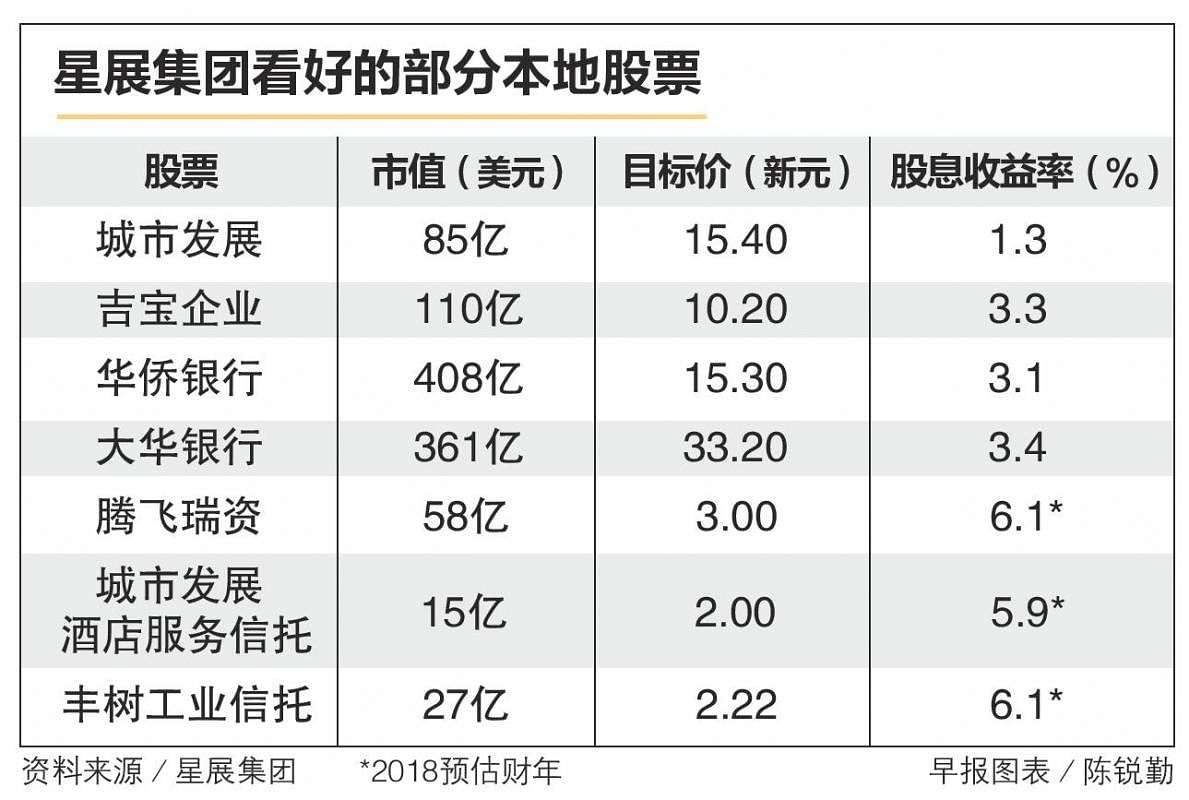

该银行给予华侨银行(OCBC)与大华银行(UOB)“买入”评级,目标价分别是15.30元和33.20元。

报告也认为,我国房地产应会继续从本地基础广泛的复苏中获益。发展商填补土地库的意愿继续推高房地产价格。

报告说:“我们继续看好新加坡发展商。尽管我们因为利率上扬而对房地产投资信托持中立看法,但它们的高股息收益率与改善中的需求前景都是有利因素。”

其中,城市发展(CDL)与主要业务包括房地产的吉宝企业(Keppel Corp)的目标价分别是15.40元和10.20元。

此外,酒店业、商业与工业次领域的股票也可挑选一些作出投资。

这些都能从亚洲旅游业的增长与人口老龄化中获益,高股息率的股票与房地产投资信托也因保险公司利用保金对高股息股票作出投资,而受到扶持。

当中一些会从中受益的房地产投资信托,包括城市发展酒店服务信托(CDL Hospitality Trust)、腾飞瑞资(Ascendas REIT)与丰树工业信托(Mapletree Industrial Trust)。

美股维持“超磅”评级

另一方面,尽管报告把对股市的评级降至“中立”,但仍看好美国股市,维持“超磅”评级。企业盈利仍然支持股市,随着减税的效应渗透到经济中,美国企业的盈利仍有增长的空间。

此外,美国股票的估值并不会过高,预估市盈率已跌回至英国脱欧之际与美国总统特朗普上任之前的水平。领域方面,美国科技领域增长势头强劲与盈利稳固,因此受到看好。