")

2019年初开始,正是策划理财的好时候。购买保险是理财的好方法之一,其中年金计划因为申购过程简单,又无需进行体检,因此颇受欢迎。至于要买哪种年金计划,就要看个人的需求和能力,最重要的是向可靠有信誉、服务周到的寿险公司购买。

中国人寿新加坡是新加坡金融管理局监管的持牌人寿保险公司,它的母公司--中国人寿保险(海外)股份有限公司,曾荣获国际评级机构穆迪的 “A1”评级1,也获标准普尔授予的 “A”评级2,有雄厚的财务实力,是可信赖的品牌。

中国人寿新加坡现在推出一个新的年金计划--中国人寿恒金终身年金计划(China Life Lifetime Income Plan)。它能让投保人终身领取年度年金3,也能选择保费缴付期的长短4,并最快在投保后的5年后5,就开始享有年度年金。

此外,这个年金计划还有以下特色:

- 所缴付的全数年度保费将获得保本保证6。

- 选择何时开始领取年度年金。

- 无需做身体检查就能申购。

- 在受保人不幸身故7或罹患晚期疾病8时,投保人将至少获得已到期总年度保费的108%。

个案:

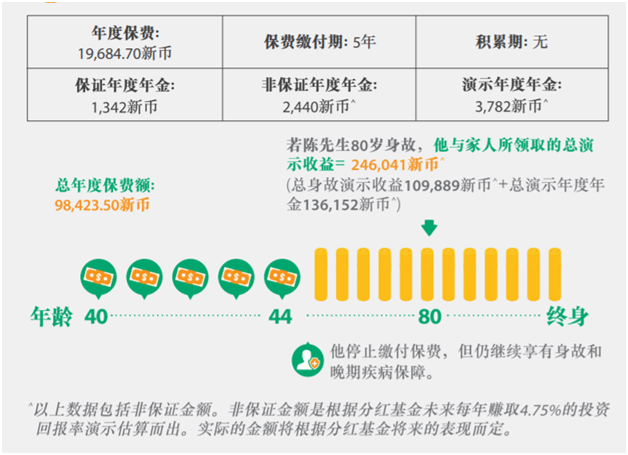

40岁的陈先生申购中国人寿恒金终身计划,选择5年的保费缴付期。他也选择在5年后,即45岁开始,领取他的年度年金。

若以1万9685新币(舍入到最近的数额)的年度保费来估算,他可领取的保证年度年金是1342新币(见下图):

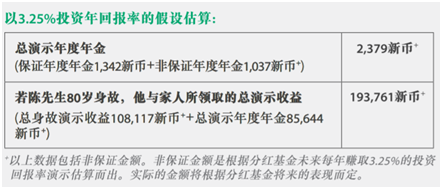

在停止缴付保费后,陈先生仍能继续享有身故和晚期疾病的保障。若他在80岁不幸身故,他与家人所领取的总演示收益为24万6041新币9。这笔总演示收益数额是10万9889新币9的总身故演示收益和13万6152新币9的总演示年度年金之和。

如果陈先生不需要用上年度年金,他可把它交给中国人寿新加坡再投资。

购买年金的不只是退休人士,年轻人也可购买恒金终身年金计划当储蓄。若陈先生在25岁时就申购这个年金计划,他可选择在30岁开始领取年度年金,每年有一笔钱让他随心所欲使用。如果他选择在保费缴付期结束后的40年才领取年金,那他的年度年金会更高。

配合其他计划 实现退休理想

陈先生也可以添购中国人寿优易退休计划(China Life Retire Easy Plan),策划理想的退休生活。

这个计划能让他享有保证年度退休收入,而且会逐年增长,其年增长额是投保额的4%。他可以决定要从55、60、65或是70岁开始领取,并受保至99岁。保单满期时,他也能获得单笔满期收益。

购买合格计划 可获取高达8888新币奖金

从现在到今年3月31日,只要您购买任何保费缴付期为期5年或以上的中国人寿新加坡保单,包括恒金终身年金计划、裕满储蓄保险计划和优易退休计划,就能获取一笔高达8888新币的特别现金奖10。

促销期有限,请马上行动,把握这万无一失的促销!

欲知更多详情,请亲临官网www.chinalife.com.sg或拨电6727 4800(周一至周五,上午9时到下午5时30分)。

【本特约内容由中国人寿保险(新加坡)有限公司呈献】