投资平台FSMOne.com固定收益部经理洪崇瑜接受《联合早报》访问时说:“整体而言,违约风险是偏低的。企业盈利仍维持在健康水平,财务状况依旧良好。”

受到凯发(Hyflux)的影响,本地投资者近期闻“债”色变。不过,市场人士指出,本地零售债券的整体违约风险不高。

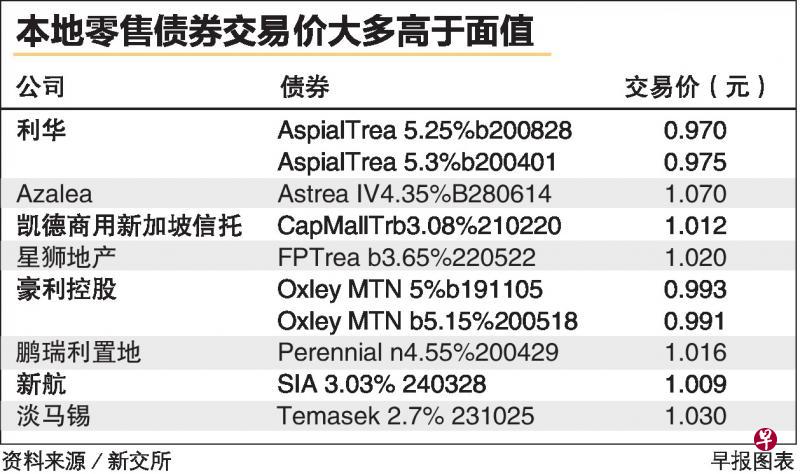

目前,新加坡交易所挂牌交易的零售债券共有13只,最新挂牌的是新加坡航空公司(SIA)的零售债券。首铸集团(First Sponsor)和Kris能源(KrisEnergy)则只发售给现有股东。

投资平台FSMOne.com固定收益部经理洪崇瑜接受《联合早报》访问时说,截至昨天,新元计价的企业债券共1020亿元,其中零售债券有50亿元。

当中,新元计价的永久证券(perpetual securities)和优先股(preference shares)共有190亿元,主要面向机构几合格投资者;供散户投资者认购的为17亿元,分别由凯发和星展银行(DBS)发售,各占9亿元和8亿元。

这9亿元是凯发此次债务重组的焦点之一,涉及的散户投资者多达3万4000人,引起市场高度关注。

上周,新航发行零售债券,散户投资者的认购率为1.75倍。尽管获超额认购,但散户投资者反响远不如去年淡马锡控股发行的零售债券,当时的散户认购率高达8.4倍。

有市场人士认为,这是受到来宝(Noble)和凯发等大公司相继出事所影响,散户投资者的风险胃口缩小,心态趋于保守。

在检视本地零售债券的情况后,洪崇瑜说:“整体而言,违约风险是偏低的。企业盈利仍维持在健康水平,财务状况依旧良好。”

他指出,自2015年起,企业违约事件虽然增加,但大部分局限于特定行业,例如岸外与海事业。

利华和豪利风险较高

若论个别企业债券,洪崇瑜指出,利华控股(Aspial)和豪利控股(Oxley)的杠杆最高,“因此这两家的信贷风险相对比较高”。

利华和豪利目前各有两只零售债券,发行规模分别是3亿5000万元和4亿5000万元。

豪利的两只债券将在今年11月以及明年5月到期,利华的则分别于明年4月和8月到期。

华侨银行固定收益研究分析师黄宏渭受访时说,研究部给予的信贷风险最低为1,风险最高是7。

淡马锡的零售债券不在华侨研究范围内。若要相比较,黄宏渭说:“我们认为,淡马锡零售债券的信贷风险是最低的,新航是3”。

黄宏渭给予豪利的两只债券信贷风险是5,利华的两只皆是6,信贷风险最高。

他指出,利华目前的净债务对股本(net debt-to-equity)比例是2.4倍,在未来12个月须要偿还的债务是5亿4400万元。

利华管理层指出,假设在澳大利亚的房地产项目完成结算和交付,可以带来6亿1500万元的收入。

黄宏渭认为,这笔收入不一定可以获得,而且集团的投资过分集中在澳洲一个市场,都是造成信贷风险偏高的原因。

洪崇瑜说,利华和豪利若能透过房地产销售和脱售资产带来现金流入,应能改善公司的负债和流动性。

今年1月,豪利宣布与潜在买家签订意向书,以9亿5000万元脱售史蒂芬路的诺富特酒店(Novotel)和美居酒店(Mercure)。

市场人士当时预测,若这笔交易能完成,豪利应能顺利赎回4亿5000万元的债券,净债务对股本比例也有望从2.5倍减少至1.8倍。但豪利却于3月份透露,由于买家没有支付第二期押金,已终止脱售两家酒店,造成股价一度下挫6%。

豪利随后宣布委任独家代理寻找新买家,市场仍在等候最新消息。