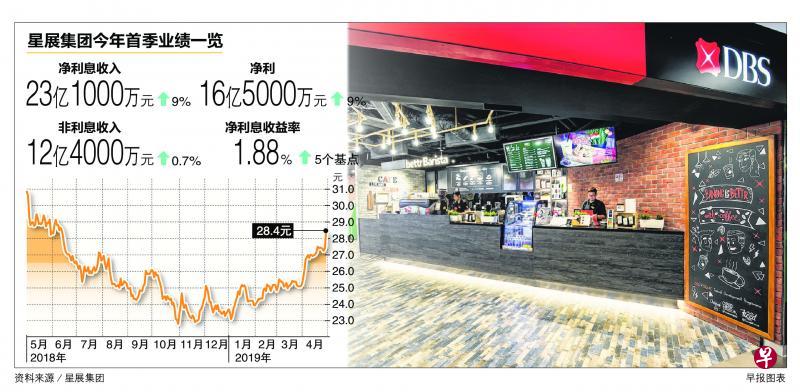

星展集团的净利息收入上扬9%至23亿1000万元。贷款同比增加5%至3470亿元,主要是由非贸易企业贷款的11%增幅带动;消费者贷款则上扬3%。

获贷款和净利息收益率双双增加带动,星展集团(DBS)截至3月底的第一季净利同比上扬9%至16亿5000万元,创下季度净利新高。

星展的股本回报率攀升至14%(ROE),也是过去10年来的最高水平。

星展昨天开市前公布业绩。集团的净利息收入上扬9%至23亿1000万元。

贷款同比增加5%至3470亿元,主要是由非贸易企业贷款的11%增幅带动;消费者贷款则上扬3%。不过,整体市场放缓的现象,以及定价不具吸引力导致贸易贷款下挫11%。

星展集团执行总裁高博德(Piyush Gupta)在业绩发布会上指出,中国和美国的经济数据比预期来的高,而且区域的采购经理指数也有所扩张,因此也反映在非贸易企业贷款的增长。

“除了新加坡的房贷市场,我们对接下来的商业前景感到乐观。”

房贷总额首次出现缩减

高博德指出,集团的房贷总额多年来首次出现缩减。星展的房贷在今年首季为744亿4100万元,比去年第四季减少5亿7000万元。他解释,这主要是本地去年7月推出的房地产降温措施所致,加上再融资的交易数量也同比减少约50%至2000宗。

星展下调全年的房贷增长预测,从15亿元至20亿元的范围,调低到10亿元至15亿元。

对于会影响业务的其他风险,高博德指出,如果美国联邦储备局今年决定减息,这会对净利息收益率造成甚大影响。“我不认为这情况会发生,联储局预计会保持现有立场,2020年之后料才会有减息现象。”

本地和香港利率走高,让星展的净利息收益率达到1.88%,比去年同期高出五个基点。高博德预计,今年的平均净利息收益率为1.9%。

他指出,不是所有的贷款会立即重新定价,有一部分的贷款期满后的利率才会上调,因此这在账目上会有滞后效应。

在非利息收入方面,净收费收入下滑2%至7亿3000万元。当中,财富管理、证券行和投资银行费用收入受去年市场情绪起伏影响,下挫12%。

与去年第四季相比,不良贷款比率维持在1.5%。

董事会决定从2019财年起,每个季度派发股息,让股东有享用更固定的收入。董事会建议在5月31日派发每股0.30元的第一季股息。星展去年宣布接下来每年的派息目标是每股1.20元。

股价涨3.6%创11个月新高

业绩出炉后,星展股价昨天开市立即飙涨,闭市报28.40元,上扬3.6%,创下过去11个月来新高。来自兴业证券(RHB)和高盛(Goldman Sachs)的分析师分别把星展目标价上调至30.80元和30.10元。

整体市场目前预测的平均目标价则为29.29元。

星展的利好业绩,也带动大华银行(UOB)和华侨银行(OCBC)应声上涨。大华涨2.53%,收报27.97元;华侨涨2.62%,收报12.12元。两家银行分别会在本周五和下周五发布首季业绩。