")

许多人在投资时都希望能一劳永逸——只要出手一次,就能坐等“钱生钱”。虽然这并不现实,但若选对投资产品,还是能定期获得固定收益。本期“理财锦囊”就探讨如何通过各种定期入息产品,建立稳定的现金流来源。

实现财务自由,是许多人渴望的投资目标。通过定期入息产品获得稳定的被动收益,是迈向财务自由的途径之一。

投资教育公司Invest Coach董事经理蔡一鸣接受《联合早报》访问时指出,每个月都能获得足以应付日常开销的被动收益,是最理想的投资境界。“这意味着不需要为了钱而工作。如果这笔收入还能随着通货膨胀增长,这个人就能没有财务压力地轻松退休。”

投资平台FSMOne.com股票和挂牌基金研究部股票分析员陈怡瑾补充,除了应付日常开销和退休需求,被动收益还能用于再投资,让投资者不必增加现金投入,也能扩大投资组合规模。

许多投资产品都能带来定期入息,例如派息股、房地产投资信托(REIT)、债券、出租的房地产,以及其他固定收益工具,这些产品的派息时间、派息率和投资风险各不相同。

财务规划公司星融(SingCapital)执行总裁谢诏全建议投资者根据个人投资年限、风险承受能力和对派息频率的需求,打造适合自己的派息投资组合。

■蓝筹股

风险与回报:适合高风险投资者。回报率也相应较高,还有潜在资产升值潜力。

派息频率:有些股票每个季度都派息,有些一年只派息一到两次。新加坡海峡时报指数成份股多数都在5月份和8月份派息,但也有一些股票例外,如新电信(Singtel)是在每年1月派发中期股息,新加坡航空(SIA)的中期股息则在12月派发。

■REIT

风险与回报:适合普通和高风险投资者,谢诏全认为,投资者应了解自己购买的REIT所处的行业。

派息频率:多数REIT都是每个季度末派息,通常在3、6、9和12月。不过,吉宝基础设施信托(Keppel Infrastructure Trust)和新加坡报业控股房地产投资信托(SPH REIT)在2月份和11月份也有派息。

■债券

1.新加坡储蓄债券

风险与回报:由政府担保,风险极低,投资门槛也低至500元,适合保守投资者。不过,债券回报率也相对较低,10年平均回报率最高不到2.5%。

派息频率:每半年派息一次。储蓄债券每月都会发售,若是认购5月发行的债券,在5月和11月都有派息。像4月和7月这种少有派息的月份,可以通过认购储蓄债券派息来填补入息。

2.企业债券

风险与回报:风险程度取决于债券类型,评级越高的债券风险越低。总体而言,企业债券的风险仍高于储蓄债券,它们的回报率也因而更高。即便是拥有“AAA”评级,违约风险极低的淡马锡控股零售债券,年利率也有2.7%。

派息频率:多数债券都是每半年派息一次,但派息时间各不相同。淡马锡旗下Azalea基金管理公司去年推出的Astrea IV私募基金债券,是在6月和12月派息。

而新航今年3月发行的零售债券,则是在3月和9月派息。

■单位信托

风险与回报:风险程度取决于信托类型,一般认为债券基金和货币市场基金(money market fund)的风险最低,专业基金(speciliased fund)和全球证券基金(global equity fund)的风险最高。

派息频率:有些每月派发,有些每季或每年派发。陈怡瑾说,如果投资者认为建立投资组合很麻烦,可以考虑购买每月派息的单位信托。

蔡一鸣指出,拥有明确的策略对建立被动收益至关重要。投资者应该从数字着手认识投资目标,即需要多大的投资组合才能带来足够的定期入息。

此外,定期投资也能帮助投资者更快累积所需金额,可以通过采取强制储蓄措施,养成定期投资的习惯。

上“我的储蓄债券”平台 了解投资详情比较回报

由我国政府发行的新加坡储蓄债券,自2015年10月推出以来净发行额已超过50亿元,共吸引11万8000名投资者。

为方便国人查阅储蓄债券投资信息,新加坡金融管理局3月底在储蓄债券网站增设“我的储蓄债券”(My Savings Bonds)网络平台。公众只要用个人电子政府密码SingPass登录,就能看到投资详情。

进入平台首页,公众首先可以看到自己共拥有多少储蓄债券,用现金和退休辅助计划(SRS)户头分别购买了多少,以及还有多少申购额度。

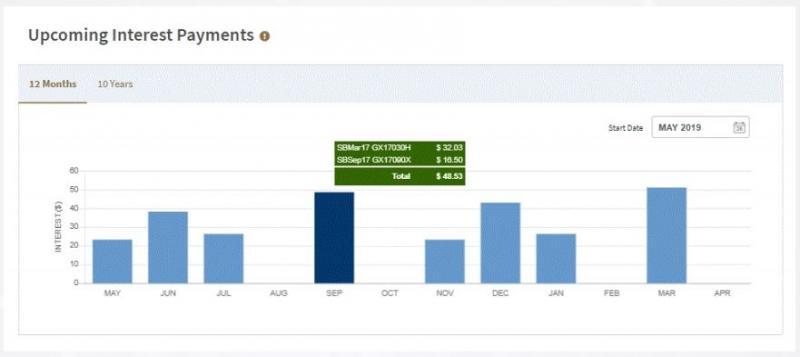

平台也通过条状图,显示下来12个月收到利息的金额和月份,用户也可查看未来10年每年可获得多少利息。

首页下方还提供最新一批储蓄债券的发行详情,如利率、申购开始和截止日期等。

投资者还可在左上角的菜单栏里点击“我的储蓄债券”,查看已认购的每一批债券信息,包括认购金额、下次派息日期、利息数额和10年平均利率等。公众也可选择最多三只债券进行比较,了解哪批债券的回报较高。

谢诏全认为,储蓄债券对投资组合是一个很好的补充,但它更适合风险承受力低的投资者。若要赚取充足的被动收益,还是需要组建一个包含各种产品的平衡投资组合。

陈怡瑾说,对于退休人士等较保守的投资者,可以通过在投资组合中加入储蓄债券,获得极其稳定的现金流。由于与股票关联性较低,储蓄债券还可在熊市期间为投资组合提供缓冲。

“至于投资期限较长且能够承担更多风险的年轻投资者,应该将更多资金分配给风险较高的资产类别,如股票或回报率更高的高收益债券。”