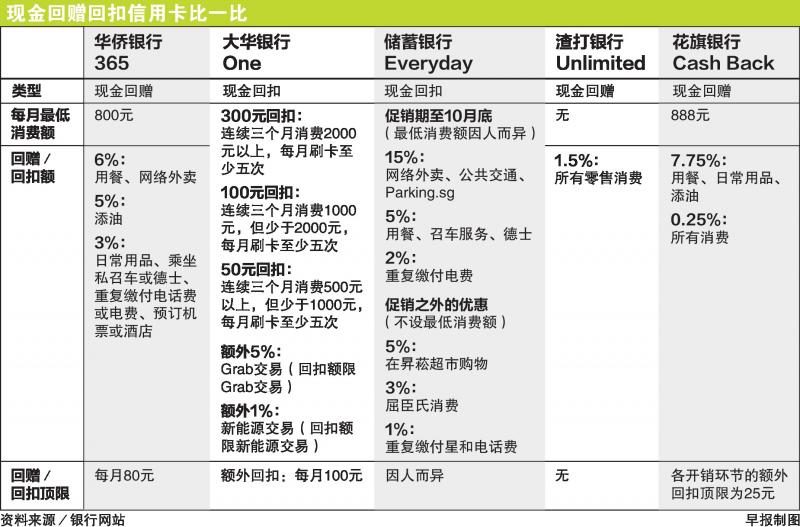

现金回扣信用卡在市场上存在已久,但发卡银行不时调整回扣率或推出促销活动,吸引持卡人增加消费,以享受更多优惠。

不过,诱人回扣率背后须符合不少条件。本期《理财锦囊》介绍市面上数种现金回扣卡,同时提醒消费者必须注意的事项。

①现金回赠和现金回扣有分别

有的信用卡称为现金回赠(cashback)卡,有的称为现金回扣(cash rebate)卡,这两者有什么分别?

个人理财平台Seedly编辑冯佳銘说,其实这两者没有太大分别。一般上只要消费100元并获得5%的回扣或回赠,就等于获得5元。

不过,两者的运作模式稍有不同。比方说,9月累积的现金回赠额将会自动反映在10月的信用卡账单上,并直接用来抵消该月账款。

现金回扣额则是先存入信用卡户头,等你想用的时候,才用来抵消日后的消费。例如储蓄银行的Everyday卡便是现金回扣卡。

理财网站MoneySmart.sg专栏作者林炜嘉指出,有些现金回扣额只能用于特定消费,或必须以每5元的价值进行抵消。

理财网站ValueChampion高级分析师安登(Carrie Arndt)提醒,有些信用卡的回扣额可能有“有效期”。

要注意的是,回赠和回扣一般上都无法兑换成现金。

冯佳銘补充,大华银行One卡虽然是现金回扣卡,但回扣额自动反映在账单上,因此也有人认为这是现金回赠卡。

他解释,这是因为该卡的回扣额是经过三个月消费后才发放的(不像其他信用卡一个月后就发放),因此它的操作模式更接近现金回扣卡。

②最低消费与回扣/回赠顶限

市面上不少现金回扣/回赠卡都设有最低消费条件,才让你享有具吸引力的回扣额。

林炜嘉说,就以华侨银行365卡为例,持卡者必须每月消费至少800元才能享受信用卡的优惠,例如购买日常用品可得3%回扣。这个最低消费额包含所有合格消费,并不代表持卡者必须把这笔消费额度全数花在日常用品上。

此外,这些信用卡会为各种消费类型的回赠设下顶限,例如华侨银行365卡的回赠顶限是80元。

安登指出,不少信用卡有基本回赠率,例如0.3%,如果持卡者可获得的回赠达到顶限,接下来的消费还是能以这个基本回赠率继续得到回赠。

她补充,有一些信用卡不设回赠顶限,不过回赠率较低,例如1%至2%左右。

③从商户类别代码看消费类型

如果你在加油站购买日常用品,回扣率会是多少?或是你在电商平台Lazada旗下的Redmart购买蔬菜水果,这些交易属于日常用品还是百货商店?

答案就在于商户类别代码(Merchant Category Code,简称MCC),这是为各个商家作出的明确归类,让你知道自己的消费属于哪一种类型。

冯佳銘举例说,华侨银行365卡附上问答文件,让消费者进一步了解在哪些地方消费可享用回赠。

比方说,可享有用餐回赠的代码是5812(餐馆)、5814(快餐店),以及5811(餐饮供应者)。因此,如果你使用像Deliveroo或Foodpanda的网上外卖服务,还是能获得回赠。然而,如果你在酒吧小酌,而商家的代码是5813(饮酒场所等),你就无法获得回赠。

安登指出,消费归类目前还不够透明,不过持卡者还是可以在网上搜索,查看不同商家的代码。

“另一个方法是阅读信用卡的附带条件,这些文件通常会列出哪些是合格商家,以及它们的代码。”

④看附带条件了解合格交易

持卡者须知道有些交易不算是基本消费,不会获得回扣或回赠。

林炜嘉说,许多银行会将赌博、缴税等交易排除在外,因为这些都不算是合格或零售消费。

据《联合早报》查看不同信用卡的附带条件,其他排除在外的交易还包括缴付学费、为易通卡充值,或将款项转入一些证券行交易户头。

安登说,像迟交信用卡费用、利率收费等交易也不算是消费。

她建议消费者阅读附带条件,才能更清楚了解哪些才是合格交易。

⑤交易日和入账日

有些信用卡账单会显示交易日(transaction date)和入账日(posting date),这可能是同一天或相隔几天。

比方说,你在9月29日用餐刷卡,这项交易必须经过发卡银行、结算机构等各方的处理和批准后,才能正式列为交易。

该交易正式记录在持卡者户头的日期就是入账日,到时可能是10月2日。这通常是银行用来计算持卡者有否符合回赠回扣条件的指标。

安登举例,如果持卡者在月底消费,就有可能发现部分交易会出现在下个月的记录,因此无法符合回赠/回扣条件。

使用回赠/回扣卡策略

理财专家建议,除了使用应用记录并定时查阅个人不同消费类型的支出,持卡者可与银行的储蓄户头配搭,以获取更多回报。

冯佳銘说,该公司应用Seedly能让用户记录消费支出,让他们知道消费额度是否达标。他也建议持卡者同时使用母公司ShopBack的电子商务平台,获取更多回赠。

林炜嘉建议,持卡者能够调整设置,让银行在你每次消费时发出通知,方便你自行记录所有交易。

“最好的策略还是选择一张适合个人消费方式和类型的信用卡。这样一来,你不必一直为能否符合条件而感到困扰。”

除了纯粹对比信用卡回扣率,安登建议持卡者不妨让个人信用卡与发卡银行的储蓄户头进行搭配,以便更好的理财。

“本地许多储蓄户头都会让用户使用信用卡消费后,享有更高的存款利率。”