(沈越报道)从上月起,本地多数智能手机用户可开始利用手机,在一些主要商店付款和消费。受访业者指出,手机支付应用的安全功能,比现有芯片银行卡更强大,但这种付款方式能否在本地普及开来成为主流,还有待观察。

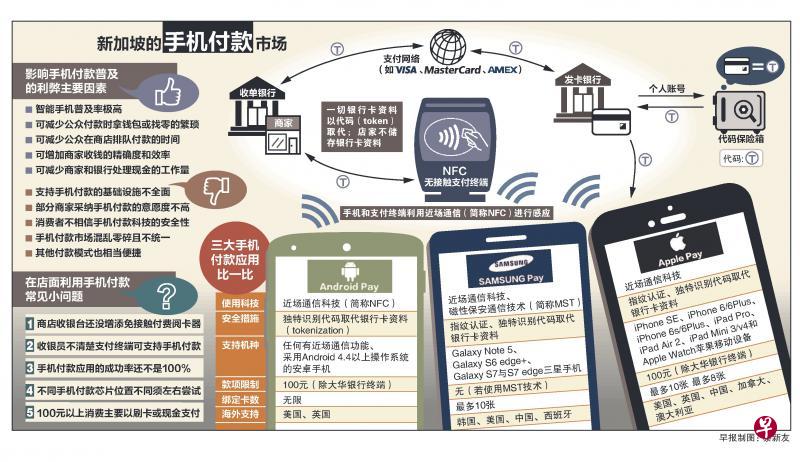

苹果的Apple Pay、三星的Samsung Pay、谷歌的Android Pay,在过去两个月先后登陆我国。消费者拥有近场通信(Near Field Communication,简称NFC)功能的安卓手机、较新款三星和苹果手机,均能开通这些应用并绑定银行卡。

前往职总平价超市和冷藏公司等店面消费时,只需把手机放在收银台无接触支付阅卡器上“挥一挥”既完成付款,无需刷卡或现金付费。

使用手机付款

会否泄漏银行卡资料?

若不考虑现有的一些硬件问题,如全国可支持手机支付应用的阅卡器仅3万多台、以及手机支付应用多有100元消费顶限以外,公众较关心的莫过于手机支付的安全性。譬如,使用手机付费时,会否泄漏银行卡资料,让黑客乘虚而入?手机丢失或被偷时,不法之徒是否能盗用手机绑定的银行卡?

对此,本地付款起步公司FOMO Pay总裁刘溪说,实体信用卡发展历史较长,安全性当然很高,但“新兴移动支付在技术层面极大增强了安全性,从密码输入到指纹识别等,都让支付过程更安全,支付体验更流畅。”

万事达新加坡总经理邢凤志则说:“手机支付所采用的技术,满足了支付领域的安全和保障标准。”

确切来说,三种应用都采用独特识别代码(token),取代实体银行卡资料。这意味商家无法知道或储存银行卡资料,手机本身也不储存银行卡资料(见制图)。

采用额外指纹认证步骤

Apple Pay和Samsung Pay也采用额外的指纹认证步骤。Android Pay则因适用机种较广,无法全面采用指纹认证。

值得注意的是,用户使用Android Pay时,无需解除手机锁屏,只需“唤醒”手机,让屏幕亮起来,便能开始付费。但Android Pay用户须事先为手机本身添置密码等安全措施,因为连续进行了三次付费后,要进行第四次付款时,用户须重新输入手机的密码。

谷歌产品管理高级董事巴特(Pali Bhat)上月受访时透露,Android Pay拥有多层安全措施,后端还有世界级的风险搜索引擎,可找出欺诈行为。三种应用也都有相配合的“寻找手机”追踪软件,可远程锁住、暂停或删除手机支付能力。

过去,每当支付领域出现更安全选择时,往往是后来者居上。譬如,磁条银行卡被更安全的芯片银行卡取代。不过,受访业者对手机支付取代现有支付模式,还不敢打包票。

银联国际东南亚总经理杨文汇说:“现阶段还不清楚手机支付系统最终会否在所有市场里,取代现有支付形式……这取决于市场的结构。但手机支付系统要是成为钱包的便利替代品,会是一件好事。”

美国运通卡新加坡副总裁何逸炜则表示,社会从使用硬币、到纸币、再到刷卡,更新型支付模式之所以能普及并生存下来,主要是功能的改进,例如纸币减轻了携带硬币的重担。

社会能容纳多种付款形式

但硬币从未消失,显示社会能容纳多种付款形式。何逸炜认为,即使手机支付成功普及,人们下来还是会继续携带钱包。