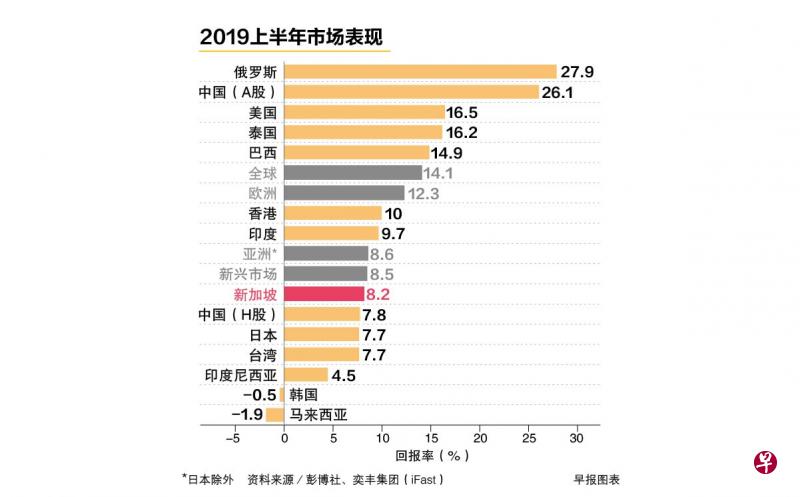

今年首六个月的市场回报率排行榜,俄罗斯、中国与美国分别拿下状元、榜眼和探花;垫底的则是马来西亚、韩国和印度尼西亚。

奕丰集团(iFast)的研究团队撰文指出,根据彭博社2019年上半年各国市场的指数表现,全球股票市场在去年年尾的股市崩盘后,几乎都出现强劲的回弹,美国标准普尔500指数更创下有史以来的新高。

新加坡股市则以8.2%的涨幅排在第八位,低于全球、欧洲、亚洲(不包括日本)以及新兴市场的表现。

然而,这六个月的涨潮并非毫无波澜,一帆风顺。第二季度掀起的中美贸易纠纷,再次给予市场重击。虽然目前略有缓解,但硝烟尚未熄灭,惊魂未定,余悸犹在。各国央行的货币政策迫于局势,在美国联储局的带头下,纷纷转而采取鸽派立场。

奕丰集团研究团队认为,在贸易战演变成拉锯战之际,接下来影响资产回报的共有三个宏观趋势,即全球倾向鸽派的立场、全球贸易的喘息空间,以及全球经济增长的放缓。

有鉴于此,该集团觉得在各项资产类别中,股票要比债券更具吸引力。主要因为鸽派立场已致使债券收益大幅下滑,在权衡其利弊时,债券不敌股票的优势。

在众多股票市场中,集团指出新兴市场和亚洲(日本除外)市场具备更多的投资机会。而向来依赖贸易的亚洲经济体如韩国、台湾、日本和新加坡,虽曾饱受重创,但在中美紧张局势消退,贸易恢复平和之际,他们可能会是受益最多的国家。个别领域方面,因为全球半导体需求即将出现周期性上升,该领域也颇受关注。

至于上述六个国家接下来的展望,奕丰集团表示,最被看好的市场包括韩国、中国、俄罗斯和印尼。

首先,韩国电子业在亚洲供应链中可谓举足轻重,不可或缺。全球半导体需求的周期性复苏将提振韩国的经济和企业盈利。即便目前的估值略高于集团演算的合理市值本益比,但相对2020财年和2021财年而言,则显得便宜。尽管韩国的近期前景挑战连连,韩国市场仍有望在下来几个季度中触底回弹。

其次是中国市场。不仅中美关系回温、盈利增长和市场估值极佳,政府还准备了支援措施以刺激市场。此外,随着A股逐渐被纳入MSCI指数,投资者的情绪也出现好转,这将促使更多的资本流入中国,进一步提振该市场的股价。

石油市场的利好环境,盈利的强劲增长势头,相对便宜的市场估值,则是俄罗斯的优势。就连制裁威胁的风险也已大幅降低了。

印尼在东南亚同僚中,不仅盈利增长快速,经济前景乐观,就连其政治环境也有所改善。较为宽松的货币政策也有利于抵御外部逆风。在印尼央行的积极干预下,缩小了卢比的短期波动,缓解了许多投资者的顾虑。

奕丰集团觉得,马来西亚仍具备投资良机,有待挖掘,但对美国市场则持谨慎态度,甚至建议对美股减持。