早前进行的收购会带来更高收入贡献,该信托去年的股价气势如虹,不仅连创新高,全年总回报更高达46%。(丰树物流信托提供)")

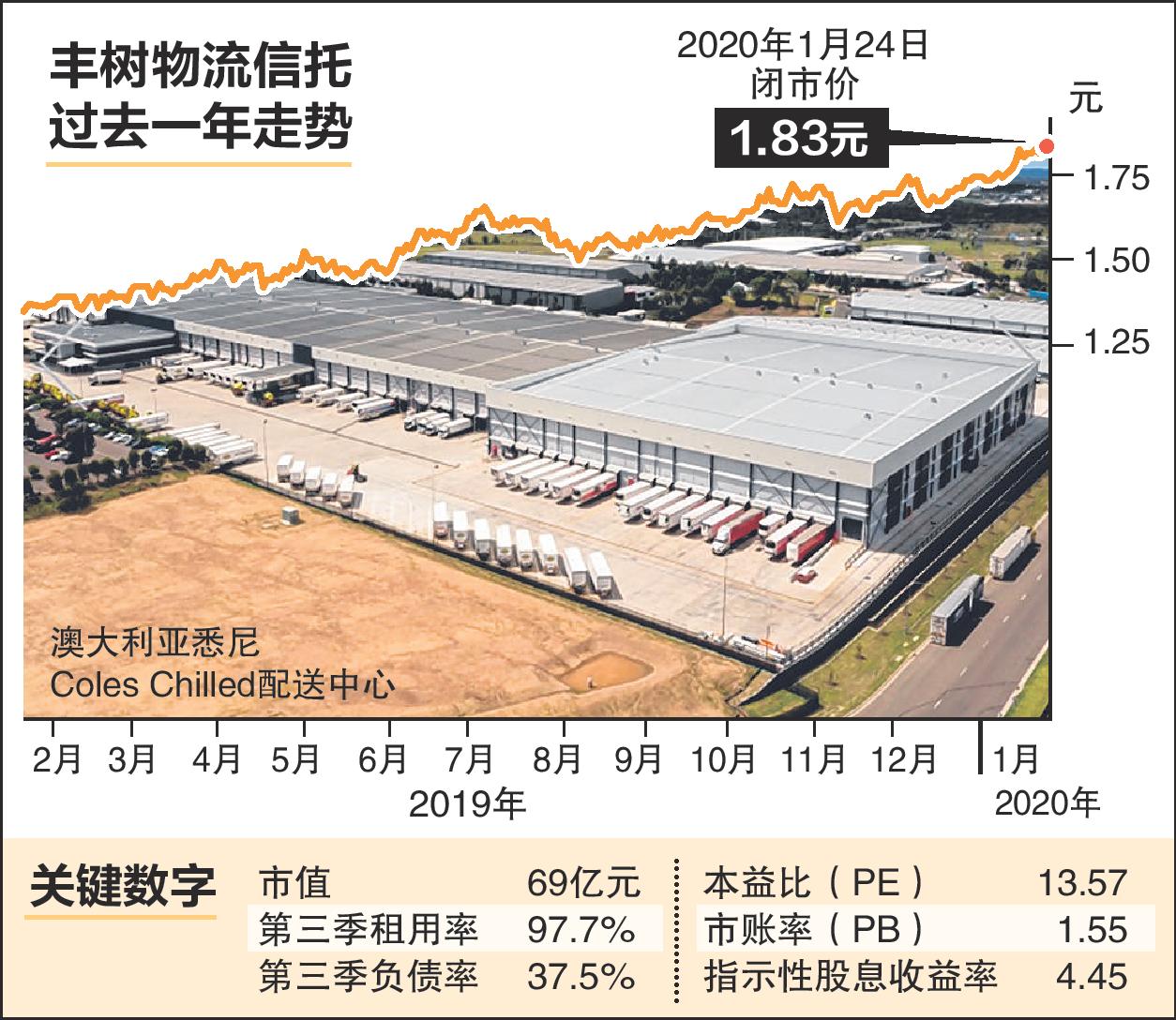

丰树物流信托去年在经济不明朗的大局势下取得亮眼表现,让投资者感到惊喜,但正当人们以为,该信托将如虎添翼的当儿,股价去年底反而没有显著升涨。不过,该信托却在本月20日发布业绩前后股价出现上扬态势,上周五经过半天交易收报1.83元。

由于市场看好丰树物流信托(Mapletree Logistics Trust)早前进行的收购会带来更高收入贡献,该信托去年的股价气势如虹,不仅连创新高,全年总回报更高达46%,在本地房地产投资信托(REIT)中高居第六位。

信托去年在经济不明朗的大局势下取得亮眼表现,让投资者感到惊喜。然而,正当人们以为,该信托在年底跻身新加坡海峡时报指数成份股之列后,将如虎添翼的当儿,股价去年底反而没有显著升涨。

信托是在去年12月5日闭市后宣布被纳入海指,并于同月23日正式成为成份股。从宣布消息后至年底,该信托只上扬1.1%。

新加坡交易所市场战略师吉奥夫·霍维(Geoff Howie)接受《联合早报》访问时说:“丰树物流信托是海指后备名单中市值最大的股票,因此它被纳入海指并不会让投资者感到太过意外。”

该信托的流动量也没有大增,去年的日均交易额是1870万元,而在12月也大同小异。

不过,信托在本月20日发布业绩前后股价出现上扬态势,上周五经过半天交易收报1.83元,今年以来已上扬5.2%。

丰树物流信托在2005年7月28日挂牌,是本地最早上市的物流房地产信托之一。

该信托也是丰树产业集团(Mapletree Investments)旗下的四只挂牌REIT之一,而丰树产业的“后台老板”是淡马锡控股。目前,淡马锡持有丰树物流信托约29%股权。

自上市以来,信托持续为投资者“送财”,尤其是为从首次公开售股(IPO)时就投资的单位持有人,带来了不俗的派息收益率和股价升值。

从当初0.68元发售价算起来,股价已涨逾170%。该信托截至去年底仍然拥有约5%的派息收益率,目前指示性股息收益率为4.45%。

此外,信托组合不断壮大,上市时以本地资产为主、组合价值为4亿2200万元的15个房地产,至如今总管理资产价值达到83亿元,旗下143个房地产,市场横跨我国、香港、中国大陆、日本、澳大利亚、韩国、马来西亚和越南。

信托市值目前为69亿元,在工业信托当中仅次于腾飞瑞资(Ascendas REIT)。

信托截至去年12月31日的2020财年第三季业绩,符合分析师的预期。

第三季每单位派息(DPU)是2.044分,同比上扬2.1%;第三季可派发收入同比增长6.5%至7660万元,净房地产收入(NPI)则增加3.9%至1亿零860万元。

至于在财年首九个月,信托DPU已增长3%至6.094分,总营收增长9%至3亿6270元,NPI增长13.8%至3亿2380万元。

截至去年31日,信托总负债率是37.5%。之后,由于信托利用脱售收益偿还贷款,使得总负债率降至37.1%。在工业信托当中,它的负债率仅排在ESR房地产投资信托和速美商业信托之后。

经过季度末之后的再融资,信托债务的平均到期期限为3.9年。其中,84%的债务已经被对冲为固定利率,而接下来12个月的收入来源有78%也获得对冲。

通过循环资本释放价值 能否提振投资者信心?

向来,丰树物流信托通过循环资本,来释放价值和改善资产组合质量的做法,都受到市场青睐。

然而,这个做法是否能在今年继续提振投资者信心,让股价扶摇直上?

虽然分析师都看好该信托循环资产的能力,但多数认为目前股价已过高。

华侨银行研究公司建议卖出该信托,认为合理价是1.59元;银河—联昌国际(CGS-CIMB)分析师骆敏仪给予持守评级,目标价1.56元。

虽然目标价低于股价,但其实这些分析师已最新报告中,把信托买卖资产的正面影响考虑在内,上调了目标价,前者原本把目标价定在1.41元,而后者则定在1.55元。

不过,星展集团研究分析师陈伟祥则建议买入,目标价1.90元。他认为,若把股息考虑在内,信托可带来10%的总回报。

由于全球局势不明朗,多数租户对于扩展计划报谨慎态度,而另一些租户则探讨进一步整合运作情况,以提高成本效益。

对此,陈伟祥说:“尽管这在中期会带来影响,但我们认为管理公司采取积极资产管理的策略,将组合多元化和避免空置情况,将让该信托能够为单位持有人取得具有韧性的回报。我们认为对于2020年持续收购态势的预期,将把股价推得更高。”

华侨银行研究指出,信托在马国、越南和中国完成对七个房地产的收购,这些国家都是电子商务市场快速增长的市场。

不过,目前的股价已过多地把正面因素考虑在内。目前的估值意味着,2021预估财年的派息收益率是4.7%。

骆敏仪也认为股价过高。在她看来,目前估值的市账比是1.6倍,比历史均值高了两个标准差(standard deviation)。

尽管分析师对信托进行收购的效益,是否足以撑得起目前的股价莫衷一是,但他们对可增进收益的收购,将给信托带来上行空间却没有异议。

然而,有分析师认为,若信托海外市场的货币贬值,以及中美贸易紧张关系持续升温,信托的表现可能出现下行风险。

时局尚不明朗,信托今年是否能够稳住阵脚,像去年一样优于大市呢,值得投资者密切关注。