本地办公楼市场放缓,中央商业区甲级办公楼今年首季租金变动不大。分析师预计,办公空间需求将因为我国经济萎缩而进一步减弱,导致第二季的租金下滑。

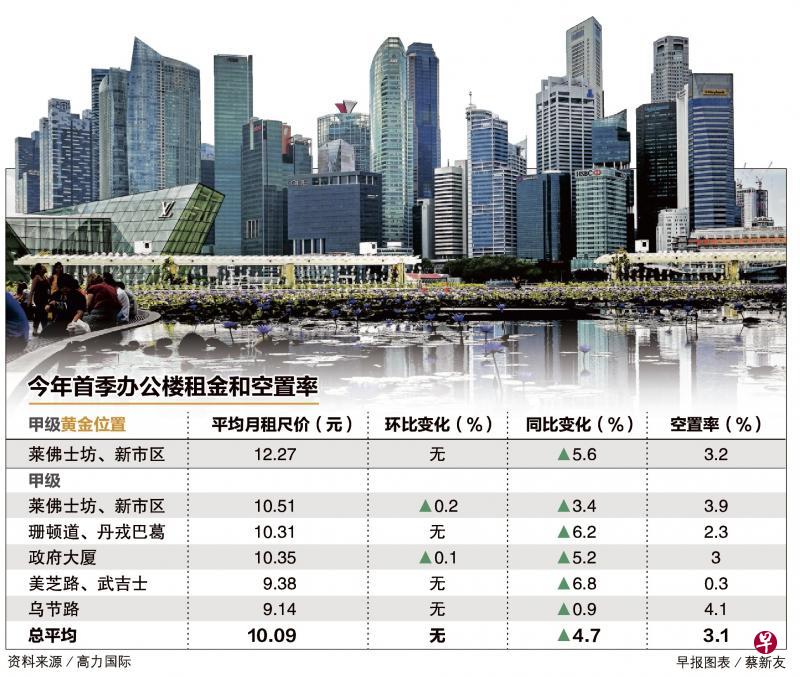

房地产咨询公司高力国际发布的今年首季办公楼租用报告显示,中央商业区甲级办公空间每平方英尺平均月租为10.09元,与前一季相同,若与去年同年比较则上扬4.7%。乙级办公空间今年首季的月租尺价环比微跌0.3%至8.44元,同比则上升4.8%。

甲级办公空间今年首季平均空置率为3.1%,推动需求的租户主要来自科技、媒体与通讯业(TMT)和灵活办公空间业。报告还说,今明两年的空置率预计会低于6.2%的10年历史平均。

高力国际新加坡研究部主管宋明蔚说:“2019冠状病毒疾病疫情打击我国经济,对首季办公空间租金却似乎影响不大,但预计会在第二季出现明显跌幅。尽管如此,情况应该会比2003年的沙斯疫情和2008年的全球金融危机好。”

她指出,沙斯当年带来的影响深远,疫情结束后的一个季度仍存在。虽然冠病疫情持续的时间可能比沙斯长,但目前的办公空间空置率和供应量都比沙斯当年更低,租金也不像在全球金融危机时属于泡沫般的高水平。

她认为,由于全球经济衰退的概率提高,导致办公空间需求和租金面对下行风险,并预计明年租金会滑落4%。

高纬环球也发布办公空间市场调查报告。报告说,今年首季中央商业区甲级办公楼的月租尺价环比微跌0.5%至10.61元,同比则持平。租金下跌最严重的办公空间主要位于滨海湾和莱佛士坊,环比下滑1%,其他地区的租金则保持平稳。

续约和新租约租金 差别预计会缩窄

由于许多公司缺乏资金,无法负担新办公空间的装修费,于是选择留在原地续租,所以目前的续租情况良好。可是业主可能会以提供装修津贴的方式吸引新租户,续约租金和新租约租金的差别到时预计会缩窄。

高纬环球东南亚区研究部主管李敏雯说:“若同去年第四季比较,越来越多公司在今年首季抱着观望态度,把所有资源用在业务持续计划上。在家办公和分阶段工作时间日益普遍,导致公司对新办公空间的立即需求下降。”

她认为,到了今年较迟时候,当公司计划扩充办公室时,共享办公空间能立即满足这些租户的需求。在那之前,租用率会持平。

在供应方面,高力国际预测,今明两年的供应量会保持平稳,每年平均增幅占库存量的3%,低于过去五年的5%。2022年则可能上升到7%。

经济萎缩影响投资活动。高力国际的报告显示,办公楼或综合办公楼项目今年首季的交易额环比减少32%至7亿4600万元,过去12个月的累计总额因此环比下跌2.6%至74亿元。

其中最大笔的交易是星狮物流工业信托(Frasers Logistics & Industrial Trust)和星狮商产信托(Frasers Commercial Trust)合并计划中的华贸商场(China Square Central)。若少了这宗交易,首季交易额将环比大跌91%,交易量只有在三星中心(Samsung Hub)和新达城1号大厦(Suntec City Tower 1)的三个分层地契交易。

高力国际预测,资本市场在今年上半年会略显疲弱,但在未来数年里,房地产大宗交易的展望依旧良好。