星狮地产信托上个月宣布要收购它未持有的其余63.1%亚洲零售基金公司股权。这项收购将使星狮成为新加坡最大邻里商场拥有者之一,拥有总共11个邻里商场(不包括将脱售的勿洛坊)、房地产组合规模达66亿5000万元,以及逾230万平方英尺的净可租用零售楼面。

谁说零售业已垂危?

正当零售业面对冠病疫情巨大冲击,星狮地产信托(Frasers Centrepoint Trust)却在逆境中发掘商机,上个月毅然宣布以10亿6000万元买下本地五个邻里商场和在市区的一栋办公大厦。

这项收购计划给零售业打了一剂强心针,同时也让一些人感到好奇:疫情当前,许多零售商店经营困难,星狮地产信托为何要逆势而行,选择在这时候出手呢?

其实,对星狮地产信托而言,零售业并非全都垂危,信托旗下的零售商场人流量就从5月病毒阻断措施期间下跌超过六成,在解封第二阶段后迅速回弹,如今已恢复到去年同期的六七成;租户销售额更恢复到冠病前水平,8月份营业额仅比去年同期少了2.2%。

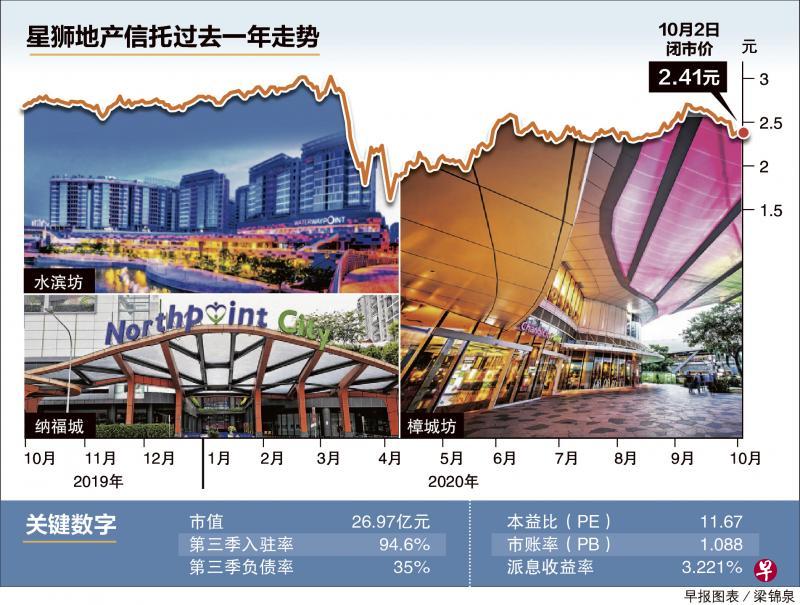

星狮地产信托是本地主要零售信托之一,旗下有七座商场,包括水滨坊(Waterway Point)、纳福城(Northpoint City)和樟城坊(Changi City Point)。它们都是位于市郊的邻里商场,大多也靠近地铁站。

上个月,它宣布要收购它未持有的其余63.1%亚洲零售基金公司(Asia Retail Fund Limited)股权,基本上买下该基金在本地五个邻里商场和在市区的一栋办公大厦。

这五个商场包括中峇鲁广场、白沙坊、后港坊等。

这项收购将使星狮成为新加坡最大邻里商场拥有者之一,拥有总共11个邻里商场(不包括将脱售的勿洛坊)、房地产组合规模达66亿5000万元,以及逾230万平方英尺的净可租用零售楼面。

更重要的是,收购后信托旗下商场方圆三公里内会覆盖300万人口,比目前增加40%。

超过一半租户属于基本服务类别

辉立证券研究部投资分析师王佩凤接受《联合早报》采访时指出,信托的收购提高了它在市郊零售商场的曝险,有助于它成为邻里零售商场王。

她说:“邻里购物中心的主要地理优势是靠近交通枢纽和居住人口,自然成为人们购买常用必需品便利地点,能继续吸引零售业者在商场内开店。”

根据她估计,收购交易完成后,信托估计有超过一半租户是属于基本服务类别,包括餐饮(36.7%)、服务(8.3%),超市(5.7%),以及美容与保健(2.9%)等。

实体零售店的一大挑战是电子商务,特别是冠病疫情改变了许多人的消费习惯,催化电子商务加速发展。王佩凤却认为,实体零售店依然有它的吸引力,像星狮面对人流限制,租户营业额依然迅速回弹,说明了实体店依然有春天。

她说:“总的来说,实体店是商家提高品牌忠诚度、客户体验和销售的重要渠道,并且能与网络渠道相辅相成。”

银河—联昌证券分析师殷嘉薇也认为,邻里购物商场依然有看头。星狮以邻里商场为主,或许看来有“把所有鸡蛋放在同个篮子”的风险,但从另个角度来看,却能进一步巩固它的邻里零售商场信托的地位。

本地其他零售信托如凯德商用新加坡信托(CapitaLand Mall Trust)、新加坡报业控股房地产投资信托(SPH REIT)和升禧环球房地产投资信托(Starhill Global REIT)等,大多有位于市区的零售商场如福南(Funan)、百利宫(Paragon)和义安城(Ngee Ann City),反观星狮却没有任何市区零售商场,唯一最靠近市中心的商场是女皇大道的爱客坊(Anchorpoint),无疑是个异数。

殷嘉薇说:“星狮有意维持以新加坡为中心、以市郊零售为主的信托的地位。它扩大后的投资组合可进一步巩固收入防御能力。尤其是冠病疫情凸显了拥有具韧性投资组合的重要,它作为唯一纯以市郊商场为主的信托,将能提升形象,吸引更多投资者。”

零售业复苏可见度低 租金调升或面对挑战

除了商场位置和定位,衡量零售信托的重要指标,还包括入驻率和租金调升率,因为它们会影响信托的收入和派息收益率。

截至6月底,信托的零售商场入驻率为94.6%,同比下跌2.2个百分点,即将到期的租约中,只有4.8%仍未更新租约。

信托指出,它的商场入驻率维持稳定。不过它也说:“租赁市场已变得疲弱,租户在承诺新租约前,都在观察冠病带来的不确定因素。”

马银行金英证券分析师蔡树泰认为,尽管星狮入驻率表现优于同行者,零售业复苏的可见度持续处于低水平,租金调升可能面对一些挑战。

他说,刺激信托上行因素有零售空间租用需求回升速度超出预期。“可是经济活动长期放缓,有可能减少零售空间需求,导致零售空间入驻率和租金进一步下滑。”

面对冠病疫情,星狮的商场能继续吸引大批人潮,说明消费者对实体零售店有需求,零售业仍有伸展空间。但星狮如何应对冠病后的新常态,在电子商务挑战下刺激顾客到商场消费,还需要它不断坚持和推陈出新。

大多分析师看到星狮地产信托接下来的走势。根据彭博社收集的数据,分析该信托的19名分析师当中,13人给予买入评级,六人建议持守。12个月的中位数目标价是2.76元,代表了14.5%的上涨空间。