三家银行去年的净利虽然都下滑,但表现依旧坚韧,今年估计可取得强劲增长,有望恢复至冠病疫情前九成的水平。

继大华银行(UOB)昨天(2月25日)发布2020财年全年和第四季业绩,三家本地银行都已完成发布业绩。

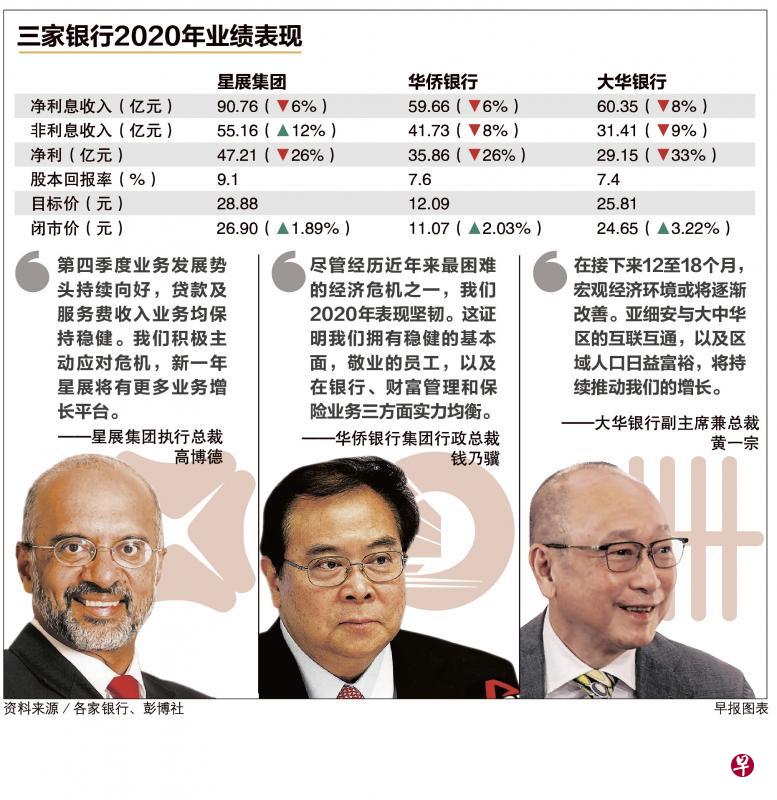

三家银行的全年净利皆出现双位数下滑,大华减少逾33%,星展集团(DBS)和华侨银行(OCBC)则都滑落26%。

若与前一个季度相比,大华和华侨的第四季净利都有改善,各增长3%和10%,华侨的净利更是连续第三个季度上扬。

三家银行都根据新加坡金融管理局指引,将全年每股派息限制在前一年的60%。

辉立证券研究部(Phillip Securities Research)投资分析师郑伟权接受《联合早报》访问时说,星展和大华的盈利表现大致符合预期,华侨则优于预期,主要是因为后者拨出的准备金比他预期的少。

“整体而言,三家银行的表现都显示营运环境将恢复至疫情前的情况,除了整体利率依旧维持在低水平。”郑伟权说,三家银行的财富管理收费表现尤其强劲,皆取得同比增长。

星展和大华的全年财富管理收费双双同比增长11%,华侨则增长5%。

星展集团研究分析师林瑞雯受访时也说,华侨的第四季业绩同样优于她预期。除了较少准备金,华侨的净利息收益率(NIM)环比攀升,营运开支减少,都是盈利表现更为理想的原因。

昨天有不少分析师调高华侨的目标价。马来亚银行金英证券分析师迪兰(Thilan Wickramasinghe),将它的目标价由12.24元调高到12.74元;富瑞金融集团(Jefferies)分析师古哈(Krishna Guha)也将目标价由11.50元上调到12.50元。

古哈认为,华侨派发年终股息,虽然一样提供以股代息的选项,但这次未以折扣价格派发股票代替股息,显示华侨接下来有可能提高派息。

林瑞雯指出,本地银行的一级资本比率(CET1 ratio)高于监管要求,“如果金管局取消限制,银行有可能恢复之前的股息派发比率,这也意味着派息将增加。”

她也预期,随着经济展望转好,信贷成本下降,银行今年的盈利将取得显著增长。另外,银行的净利息收益率大致已经平稳下来,今年估计不会再下滑。

郑伟权甚至乐观预测:“三家银行的盈利今年有望复苏至冠病疫情前90%的水平。”除了信贷成本减少,他认为,收费收入增加也将带动盈利强劲增长。今年三家银行的风险回报将更具吸引力。

他认为,如果企业与商家的信心进一步改善,银行的贷款增长有可能高于目前三家银行预估的中间至高个位数,抵消低利率拖累净利的影响。

林瑞雯和郑伟权都指出,银行面临的主要下行风险是经济因为疫情恶化而转坏,造成不良贷款比率上升,准备金增加。不过两人都认为发生的概率不大,大部分主要经济体已经展开疫苗接种,经济将维持复苏。