")

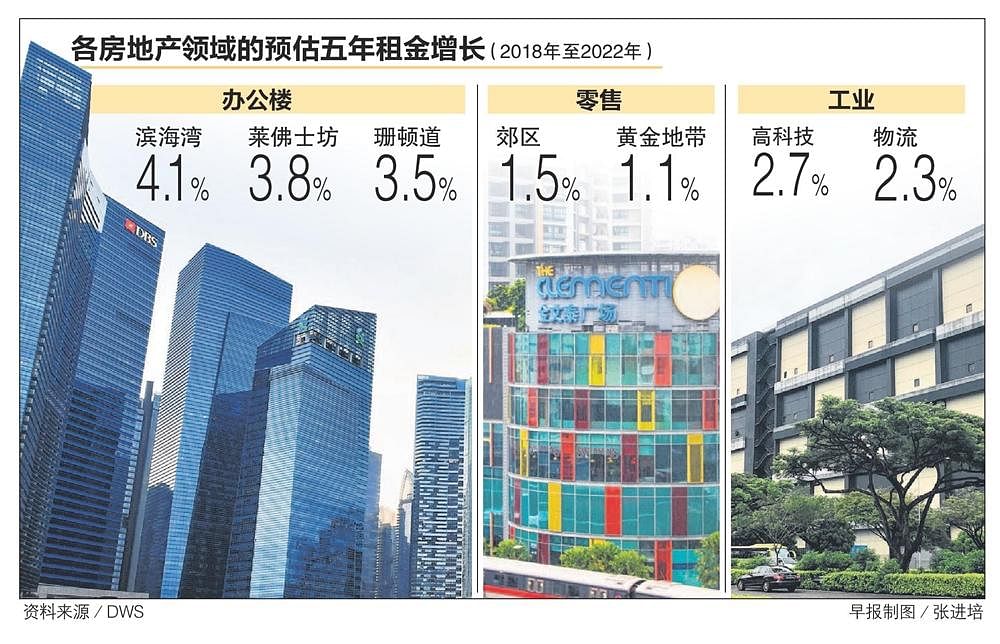

资产管理公司DWS昨天发表的年中亚太策略展望报告预料,滨海湾办公楼租金的五年复合年均增长率(2018年至2022年)为4.1%,而莱佛士坊和珊顿道的办公楼则分别为3.8%和3.5%。

一项最新报告指出,在周期需求复苏的扶持下,加上未来新供应减少,我国办公楼未来五年的租金增长势头预料在亚太区中领先其他市场。

资产管理公司DWS昨天发表的年中亚太策略展望报告预料,滨海湾办公楼租金的五年复合年均增长率(2018年至2022年)为4.1%,而莱佛士坊和珊顿道的办公楼则分别为3.8%和3.5%。

报告说:“对于那些愿意掌握新加坡目前周期性租金复苏情况的投资者来说,好的(投资)机会已经出现。”

包括我国在内的主要亚太城市的办公楼市场,在今年上半年的需求情况良好。其中,我国的办公楼的新供应在去年大增。

该报告对我国办公楼市场从2018年至2022年的展望,给予“正面”评级。租户更乐观,加上未来几年新竣工的办公楼将显著减少,都是扶持我国办公楼出租市场的良好因素。更高质量的办公楼也将带动租金强劲复苏。

空置率将显著改善

办公楼未来五年的空置率也将显著改善。其中,滨海湾办公楼的空置率将从2017年的19.3%,减少至的8.5%;珊顿道办公楼的空置率也将从2017年的10.9%,减少至9.4%。

报告指出,在制造业产出与出口复苏的带动下,我国将有更为光明的经济前景,未来几年的国内生产总值预料增长介于2.5%至3%。

可带动办公楼需求增长的行业包括财富管理、保险与医疗保健业。其他有需求的领域还有科技、金融科技与共用办公(co-working)。其中,美国共用办公巨头WeWork在2017年底进军新加坡与东南亚,并通过收购竞争对手与设立新办事处,迅速在亚洲推展业务。

另一方面,DWS对零售领域与工业领域房地产的展望,分别给予“中立”与“正面”的评级。

报告指黄金地带的零售房地产面对来自郊区商场的竞争,因此持续面对挑战。能够捕捉到周围居民的郊区商场,则对可支配支出的波动有更好的缓冲作用。

至于工业房地产,报告认为其现金流稳定,收益率也高,超过6%。因此,对于那些在寻找较高回报的投资者,物流房地产领域持续带来良好机会,而包括新加坡在内的主要交通枢纽的物流中心,会是具有吸引力的目标市场。这主要是受到有利的人口情况、网上零售持续扩散,以及物流房地产收益率增加所带动。

报告说,在电子商务与第三方供应商的带动下,区域主要物流空间获得租用的情况良好。电子商务在东南亚崛起,美国电商巨头亚马逊(Amazon)于2017年下半年落户新加坡,在本地的厂房也是网购快递服务“Prime Now”在全球唯一的履行中心。