")

为吸引国人加入终身护保,政府将在2021年起的首两年为新加坡公民提供500元到2500元的奖励金,分10年支付。

为国人提供重度残障保障的终身护保,在2020年正式推出后的一年将开始吸纳现有的乐龄健保保户及非保户,以自愿的方式升级或加入新计划。只要没有严重残障,他们年纪再大都能加入,以获得更高以及终身的每月现金赔付额,为支付长期护理费用添一份安心。他们的终身护保(CareShield Life)保费会比乐龄健保(ElderShield)高,但会在2021年起的首两年获得“过档”奖励。

三类人按不同方式过渡

现有的乐龄健保保户和非保户(统称“现有群体”)大约200万人,他们出生于1979年或之前,到了2021年将超过42岁。其中,38%受保于每月赔付额为400元的“乐龄健保400”、26%属于赔付额300元的“乐龄健保300”,其余的36%是完全没有乐龄健保的非保户。

根据现有受保情况,这群人可大致分三类,按不同方式过渡到终身护保。

第一类是“乐龄健保400”保户,他们目前多是四五十岁的中年人,其中1970年至1979年出生的,会在2021年自动“升级”到终身护保,并有两三年考虑是否要留在终身护保。如果觉得不合适,他们可在2023年12月31日之前退出,降级回到“乐龄健保400”,多付的保费也会退还。

1970年之前出世的“乐龄健保400”保户可以自行选择升级。所有“乐龄健保400”保户须支付基本保费(Base Premium)直到67岁,他们的保费会比早他们一年,也就是2020年加入的年轻保户(1980年至1990年出生)来的高,以反映他们作为一个整体的更高索赔风险,他们的保费相信也会定期增加。

第二类是“乐龄健保300”保户,他们也能选择升级,但因为现有保费比“乐龄健保400”低,因此在基本保费之外,还得追付一笔调整部分(catch-up component)的保费。这笔调整的保费可用10年偿还,数额每年固定不变。

第三类是因为年纪太大,当年无法加入乐龄健保,或是年龄符合但选择退出的人。这群非保户2021年起也能选择加入终身护保,但需要追付的调整部分会更高。

第二、三类加入终身护保后不可退出。不过,卫生部会提供各类保费津贴,包括低收入国人可得的最高30%津贴,确保没有人会因负担不起而断保。具体的基本保费和调整部分是多少,要到终身护保快要推出时才能得知。

将失智症列入索偿评估

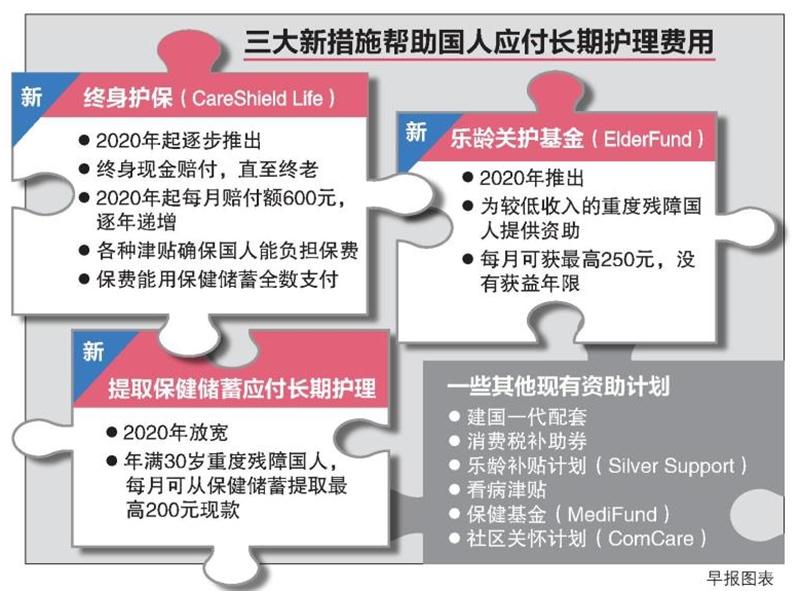

跟推行已有16年的乐龄健保相比,终身护保赔付额显著提高,而且明确将失智症考虑在索偿评估中。“现有群体”自2021年起受保后,他们的每月赔付额从612元起跳,视哪一年开始索偿而定。卫生部之前说,在推出首五年,终身护保赔付额和保费涨幅定在每年2%。

为吸引国人加入终身护保,政府将在2021年起的首两年为新加坡公民提供500元到2500元的奖励金,分10年支付。在那之后,国人虽然还能加入,但不会有奖励金,而且可能面对更严格的健康检查。

“现有群体”中的重度残障者不能再加入新的终身护保,但同样需要长期照料,政府将设立新的乐龄关护基金(ElderFund)帮助他们。

卫生部也宣布,将从2020年起允许重度残障者每月从自己或配偶的保健储蓄户头领取最高200元现金,作为支付日常开销的费用。

卫生部长颜金勇说:“国人对长期护理的需求很不同,不能一概而论,所以我们让大家自愿加入……终身护保再加上保健储蓄提款和乐龄关护基金,能帮助国人提高长期护理的支付能力,共同打造包容和关爱的社会。”

颜金勇昨天(7月3日)已把《终身护保白皮书》提呈给国会,国会将在下个星期辩论这份白皮书。