动用公积金存款购屋的新条例出炉!

在新加坡,“中年危机”一词不只适用于人,连住房也怕年老色衰,无人问津。在屋契多为99年的本地房屋市场中,房龄超过30年的“中年房”也因为公积金和建屋局贷款的现有限制,让屋主担心吸引不到买家。

不过!一项明天(10日)生效的新条例,料将让“中年房”更具魅力,中年或年长购屋者也能更灵活支配公积金。

目前,能提取多少公积金存款来买房,是按照屋契所剩年份和买家年龄决定。但新条例中,最重要的条件改为屋契剩余年份能否让屋主住到95岁。

只要剩余屋契足以让买家居住到95岁,就可以动用普通户头存款至估价顶限(valuation limits)。若不足以住到95岁,买家允许动用的存款额则为估价顶限的一部分,具体百分比取决于买家年龄和剩余屋契。

公积金买房在一定程度上变得更灵活,一些老房子也变得更有市场吸引力。新政策到底有哪些改动?zaobao.sg以老中青三代房屋为例,带你比较新旧条例。

老年房:剩余屋契

在旧条例下,剩余屋契少过30年的老房子是完全不能用公积金购买的。新条例将这个年限下调至20年,也就是说,屋契还剩20至30年的房子,将可动用公积金购买。

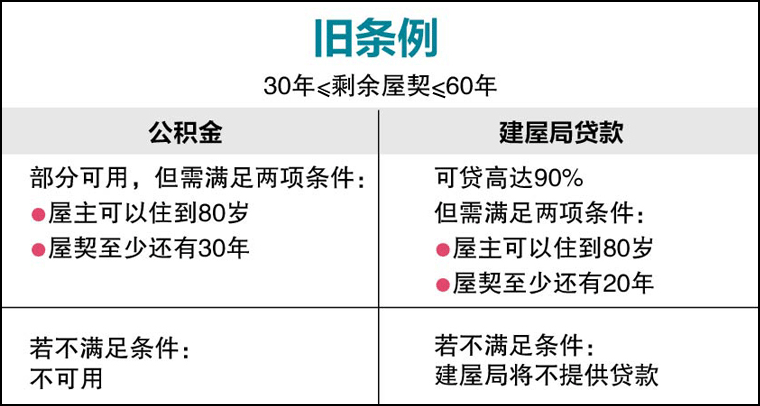

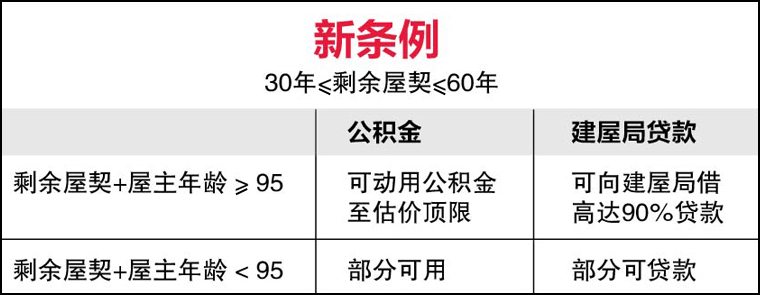

中年房:30年≤剩余屋契≤60年

对于“中年房”,旧条例中的要求相对复杂,要视屋子的剩余契约以及能否让买家住到80岁两大条件而定,而且买家只能用公积金支付部分房款。

新条例则简化要求,对于想要购屋的中年人士而言,也更自由。比如一对中年夫妇(年龄较小者45岁)要购买一个还有50年屋契的单位,在原有条例下只能从公积金存款中取出房子估价顶限的80%。

条例简化后,屋契虽然少于60年,但因为年龄最小的屋主可以在该单位里居住到95岁,所以他们能提取的公积金存款从估价顶限的80%上升至100%。

即便这对夫妇要购买的单位只剩45年,新条例下,他们也能用公积金存款支付房款的83%。在旧条例中,这个百分比是78%。

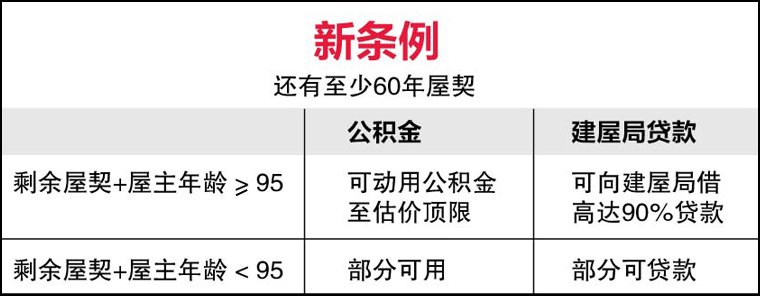

年轻房:剩余屋契>60年

年轻房向来较为抢手。不过,有意购买年轻房的年轻买家可要注意了,因为如果房屋比买家还要年轻,恐怕就难以用公积金偿还全部房款。这是因为,在新条例下,屋主年龄和剩余屋契总和要想超过95年,屋主越年轻,意味着剩余屋契就要越久。

比如说,一对年轻夫妇(年龄较小者25岁)在旧条例下购买一间还有65年屋契的单位,他们能动用的公积金,是房子估价的顶限。

但在新条例下,由于年龄最小的屋主只有25岁,并不能在这个单位里住到95岁。因此,他们只能用公积金存款支付估价顶限的90%。如果屋契还剩60年,则只能用公积金存款支付估价顶限的80%。

抵押屋契提取公积金条例收紧

此外,有关抵押房屋的条例也有改变。

公积金会员可通过“抵押”房子(property pledge),提取基本退休存款之外的额外存款。旧条例下,只要房子还有至少30年屋契,就能用于抵押。在新条例下,剩余屋契必须能让公积金会员住到95岁,才能用于抵押。