据法律界人士估计,在本地,有立遗嘱的国人比率介于15%至20%。立遗嘱的单身者通常会考虑到父母,但多数已婚且有孩子的夹心层,往往只考虑到配偶和孩子,而忽略了父母和家中长者。曾是律师的遗产规划师郑光荣及何进才律师事务所董事姚婷婷律师,为我们解说立遗嘱时须考虑长辈的重要性,以及忽略长辈可能引发的问题。

随着人均寿命越来越长,有更多父母可能比孩子更长命。父母在经济上如果须依靠孩子,孩子肯定也希望一旦自己突然撒手离世时,父母能继续得到经济上的支持,所以规划遗产时就更该把父母放在心上。

曾是律师的遗产规划师郑光荣说,根据他处理信托和规划遗产的经验,许多人规划遗产时忘记包括父母,或误以为父母在他们死后会自动继承他们的财产,或配偶和其他兄弟姐妹会照顾父母。

“属于夹心层——就是那些须奉养长辈、抚养孩子的人——他们如果没立遗嘱而离世,或没制订持久授权书(Lasting Power of Attorney,简称LPA)却失去心智能力,对经济上须依赖他们的年迈父母来说,可能会是非常不幸的事。”

他提醒:“不要错误假设新加坡继承法会自动让父母成为受益人。”

姚婷婷律师说,多数已婚者的父母虽然尚在世,而且须靠他们供养,但他们立遗嘱时,通常把遗产都留给配偶和孩子。

“极少数人会留给父母。会想到父母的,一般是单身者,或须靠父母接送和照顾孩子等的离婚者。离婚者通常会在遗嘱中把父母列为孩子的监护人。”

不留遗产给父母或有后患

郑光荣相信多数国人都是孝顺的,只是须要被提醒,规划遗产时要把父母放在心上。

“现在人均寿命越来越长,比孩子更长命的父母也更多。根据政府统计,我国十分之一的中风患者在50岁以下。我肯定孩子也希望自己不在或失智时,父母能继续得到照顾。”

郑光荣建议那些须供养老小的夹心层,立遗嘱时除了父母,也不妨考虑关系密切的家中长者。“一些人可能自小给祖父母或叔伯等长者照顾,万一他们不幸先离世,这些长者也可得到应有的照顾。”

他说,不立遗嘱或立遗嘱时没把父母或长者考虑在内,却不幸早逝,或忽然失去心智能力,可能出现以下问题:

一、年迈父母无法继承任何遗产。例如,已婚且有孩子,希望配偶可以照顾父母,但配偶与父母的关系差,不想承担照顾亲家的责任,或配偶再婚,另组新家庭。

“如果与父母同住,情况更糟。父母可能被送到老人院,即违反父母的意愿,也可能违反死者生前的意愿。”

二、夹心层人没制定LPA,父母可能无法继续得到经济上的供养。

如果夹心层人没有制定LPA,或委托的被授权人(donee)跟父母不亲密,父母可能无法及时获享福利,尤其是当他们还持续需要医疗照顾和看护需求的状况。

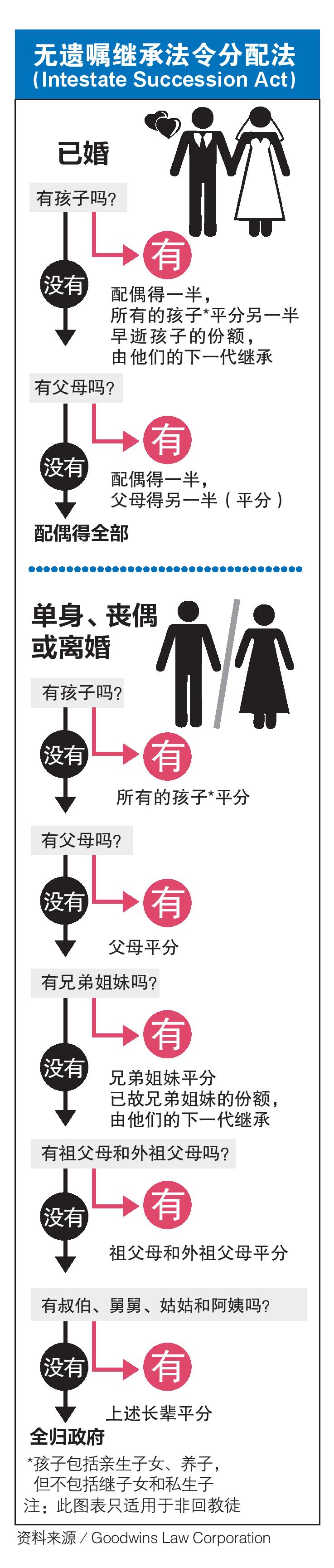

三、父母可能不善理财,按无遗嘱继承法(见图表)继承财产后,财产很快就遭亲友或陌生人掏光或被骗。

四、死者没规划好财务,死后配偶挣扎着照顾死者的父母,因为死者的兄弟姐妹跟父母不亲密,或无财务能力照顾父母。

针对遗嘱人(testator/testatrix)比父母或需要照顾的年长家人早过世,或在没立遗嘱的情况下过世,姚婷婷律师说,无遗嘱者的遗产,将根据无遗嘱继承法分配。如果死者单身或离婚但没有孩子,遗产将留给父母。

不过,她提出以下三种“将遗产分给父母以外的人”的可能情况:

一、离婚但有孩子。

离婚者过世,离异配偶将优先成为监护人,并以信托人身份,帮孩子保管遗产,逝者的父母未必自动成为孩子的监护人。

“祖父母照顾孩子,但也可能因为死者的过世而失去经济来源,而且还得为照顾孙子女的安排而打官司。他们失去经济依靠后,不仅要应付自己的日常开销,还得负担孙儿孙女的生活费。”

二、女死者有婚生孩子和私生子。

“她的遗产和婚生孩子将归离异配偶,而双亲也可能需要经济支持来供养她的私生子。”

三、单身死者过世,父母当中有人失智。

姚婷婷律师指出,如果单身者有立遗嘱,委任有心智能力的父亲或母亲(B)成为信托人,他过世后,B可以代另一失智配偶(即A)处理遗产,期间涉及心智法令的法庭申请不会受到延误。

不过,如果无遗嘱,他就得先向法庭申请成为失智父母A的代理人(deputy)后,才能办理遗产事宜,如此一来,就会拖延遗产分配的过程。

留现款或设信托 如何确保父母受益?

留下遗产给父母或长者固然重要,但留不留也有考量,包括父母先离世的可能性高、父母若用不完而留下的遗产,最终会让跟自己不亲的兄弟姐妹得到“好处”等。

姚婷婷律师说,一般人在作规划时不考虑父母,是因为认为父母的年纪大,会较早离世。

“已婚者则认为,一旦不幸去世,其他的直属家人会负起照顾父母的责任。”

她指出,已婚者的资产多数与配偶联名,立遗嘱时,自然会留给孩子,“配偶也会施压或影响立遗嘱人,认为父母应该由其他兄弟姐妹照顾”。

她说,也有人考虑到死后,父母也不会活太长,留给他们的遗产万一“用剩”,最终会留给死者的兄弟姐妹,所以他们较不愿这么做。

郑光荣建议,遗嘱人可考虑留一笔钱给父母,“但要估计恰当的数额并不容易,太少会不够用,太多则意味着会瓜分留给配偶和孩子的份额。”

他提醒,除了应将父母列为遗嘱的受益人,在制订永久授权书时,也可以指示被授权人代为发放款项给父母使用。

指定父母为终身受益人 他们过世后再转给配偶和孩子

另外,立遗嘱人可以考虑设立“终身利益信托”(life interest trust)给父母,也就是通过立遗嘱,把父母当作“终身受益人”,让他们住在遗留的房地产或终身收取所遗留房地产的房租。一旦“终身受益人”过世,房地产就根据遗嘱内容,转给其他受益人,比如配偶和孩子。

他说,各种不同类别的信托,其实都灵活且好用,“但很多人不知道可利用遗嘱成立信托,一听到信托,就以为它只是给富人使用的工具”。

至于遗嘱加入父母或年长家人为受益人,是否变得太复杂,要如何考虑周全?因为万一长者或父母去世,遗嘱不是又得花钱更改?

姚婷婷律师说,万一受益人过世,遗嘱就得更新,但遗嘱可附加条文,注明其中的受益人若过世,可把相关遗产转给其他受益人。这么一来,就可确保自己的遗产,最终不会归入父母或年长者的遗产。

她说,理想的做法是,信托人应该比立遗嘱人年轻,遗嘱也须附加条文,注明有替代信托人。

“立遗嘱人若已婚,可考虑把动产留给父母,而不是不动产。这样,父母就有流动资金可支付医疗开销,避免日后须处理死者可能与配偶联名的房地产,或须取得其配偶的协助,才能完成继承房地产的事项。”

郑光荣说,把父母纳入遗嘱中,自然得考虑额外因素,但它们是否复杂,其实与心态有关。

“如果你知道规划遗产时必须考虑父母,而他们的关系跟你很密切,即使须要多花一些费用,或花心思弄得详细,你也会愿意这么做的。问题是,很多人不知道不考虑父母所可能涉及的风险。”

他也指出,关于遗产规划的书籍和网络文章,一般都不会提醒读者考虑到年迈父母的利益。

“新加坡许多遗产规划的网络文章多数侧重在孩子或配偶,也最多提醒人们带父母去立遗嘱和制定持久授权书。”

郑光荣说,与其在母亲节或父亲节送礼给父母,或带他们上餐馆,倒不如更新自己的遗嘱,或规划好财务,当成送他们的最佳礼物。