")

学会管理财务,让退休生活有保障!

许多人都以为,既然自己已经有20%薪水存入公积金,哪里还需要费心思做财务规划呢?其实,这是错误的观念。你需要了解公积金如何能帮助你做退休划:钱存进了哪个户头?例如保健户头、退休户头等;每个户头的存款可以做什么用途?哪个可以为你累积更多利息等等。妥善规划钱财和公积金储蓄,才可以让自己的晚年没有后顾之忧,不会出现“钱不够用”的问题。

我们挑选出大多数读者关注的公积金疑问,分为三期刊登。本期,我们要为读者解答的是“公积金最常见的7大疑问”。

一、公积金如何帮助我准备退休生活?

为了让退休生活无忧,我们每月都需要有入息。同时,也需要一笔钱来应付不时之需。公积金有助于兼顾这两个需求,全赖公积金会员在工作生涯中,把部分月薪存入公积金各户头累积退休金。

二、公积金如何让我终身都有入息?

靠“公积金终身入息计划”(CPF LIFE)。公积金终身入息计划是一项全国长寿保险计划,让你有生之年每月都有入息,确保你不会因退休储蓄用完了而失去收入。公积金会员从65岁起就可加入公积金终身入息计划,开始领取每月入息。

三、公积金如何规定退休时可以提取的款项?

当你年满55岁时,你可以提取的款项,一般来说如下(以下较高者):

a)5000元;

b)满足你的年届的全额存款之后,在普通户头、特别户头和退休户头(OSRA)的余额;或者

c)如果你拥有房屋(剩余屋契必需足够让你住到至少95岁),那么超过你的年届的基本存款的OSRA余额可提取出来。欲了解基本存款、全额存款和超额存款的区别,请到公积金页面查询。

四、我是否应该一到55岁,就把允许提取的公积金全部拿出来?

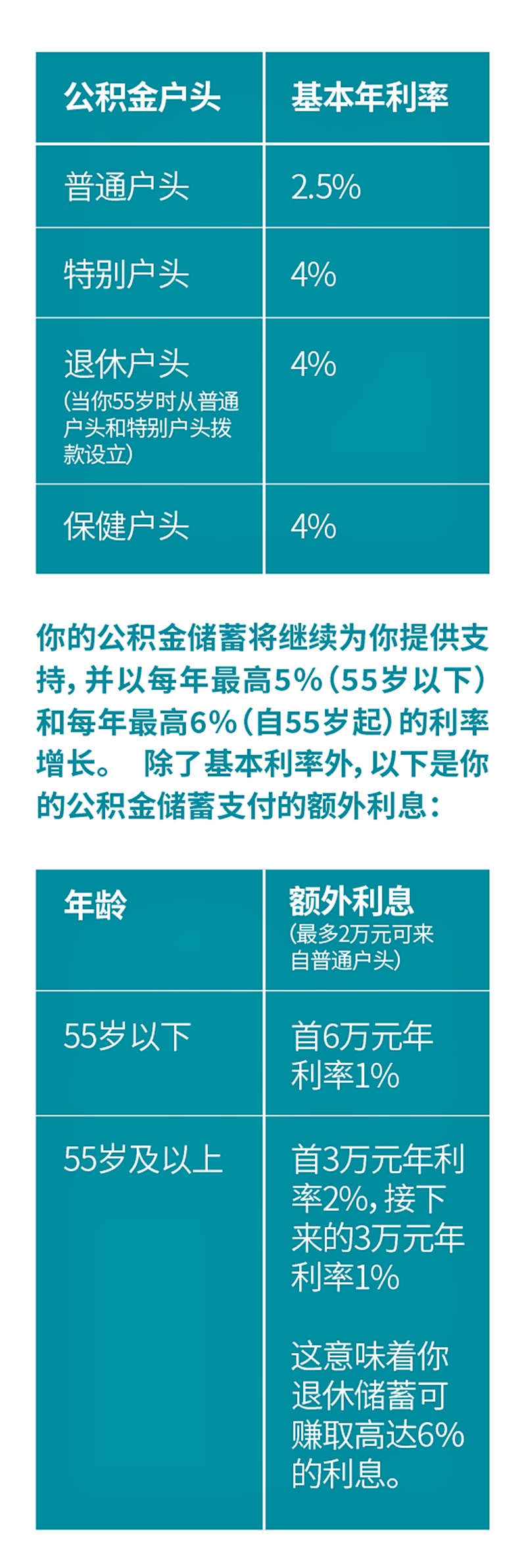

大可不必。这视乎你是否急需用钱。研究表明,有些公积金会员在55岁时一次过提出了一笔存款,只是把它存入银行,利率反而更低。将款项留在公积金中可以使他们每年享有高达6%的利息。他们仍然有权随时随地提取款项(不论是一次过或多次提取部分款项)。

五、为什么我在55岁时不能把我的公积金存款全部提取出来,而需要预留”退休存款”(retirement sum)?

这是因为研究表明,大多数退休人士需要的是每月入息来安度余生。这也是许多发达经济体中养老金制度的运作方式。

预留“退休存款”,有助于确保你退休后获得稳定的收入。你预留的“退休存款”数额越高,退休后每月可获得的入息就越多。此外,有了公积金终身入息计划,你在有生之年都能享有入息。

六、为什么“退休存款”不断提高?

上世纪90年代,一份咖啡和面包在咖啡店的售价是1元5角。如今,同样一份咖啡和面包的价格是3元,这是通货膨胀在日常生活中的例子,价格水平普遍上涨意味着我们所拥有的钱,能买的东西更少了。再加上生活水平提高和预期寿命延长,这意味着新加坡子孙后代享受黄金晚年将需要支出更多。调整“退休存款”数额是必要的,以确保你的每月入息足以支持你期望的退休生活水平。

如果全额存款仍维持在1987年首次推出时的3万元,那么今天只能提供会员每月300元左右的入息,一旦退休户头耗尽,每月入息将停止。大多数公积金会员都希望拥有更多每月入息。

相对之下,2020年的全额存款为18万1000元,将从65岁(目前可领取入息的年龄)开始,终身提供会员约1440元的每月入息。

七、为什么出售房屋时需要连本带利退还公积金?

这是因为如果你没有使用公积金购买房屋,你的公积金储蓄将获得利息。出售房屋时,退还你的公积金储蓄和应计利息,只是使你的公积金恢复到如果你不提取款项购置房屋的数额。

尽管如此,你还是可以继续使用你的公积金储蓄,包括从先前转卖房屋退还公积金的款项,来购买另一处房屋。

有些公积金会员担心他们必须掏出现金来填补公积金,因为房屋的售价不足以让他们达到需要退还的数额。这点无需担心,如果你以市价出售房屋,是不需要用现金填补公积金的。

【本文由公积金局呈献】