的崛起,吸引资金涌入这个领域。同时,企业对人工智能的关注度大增,科技巨头和大型公司争相利用人工智能的潜力,推高人工智能的估值溢价。 (档案照片)")

在人工智能热潮的推动下,去年人工智能起步公司的早期融资估值,比其他起步公司的融资估值高至少20%。

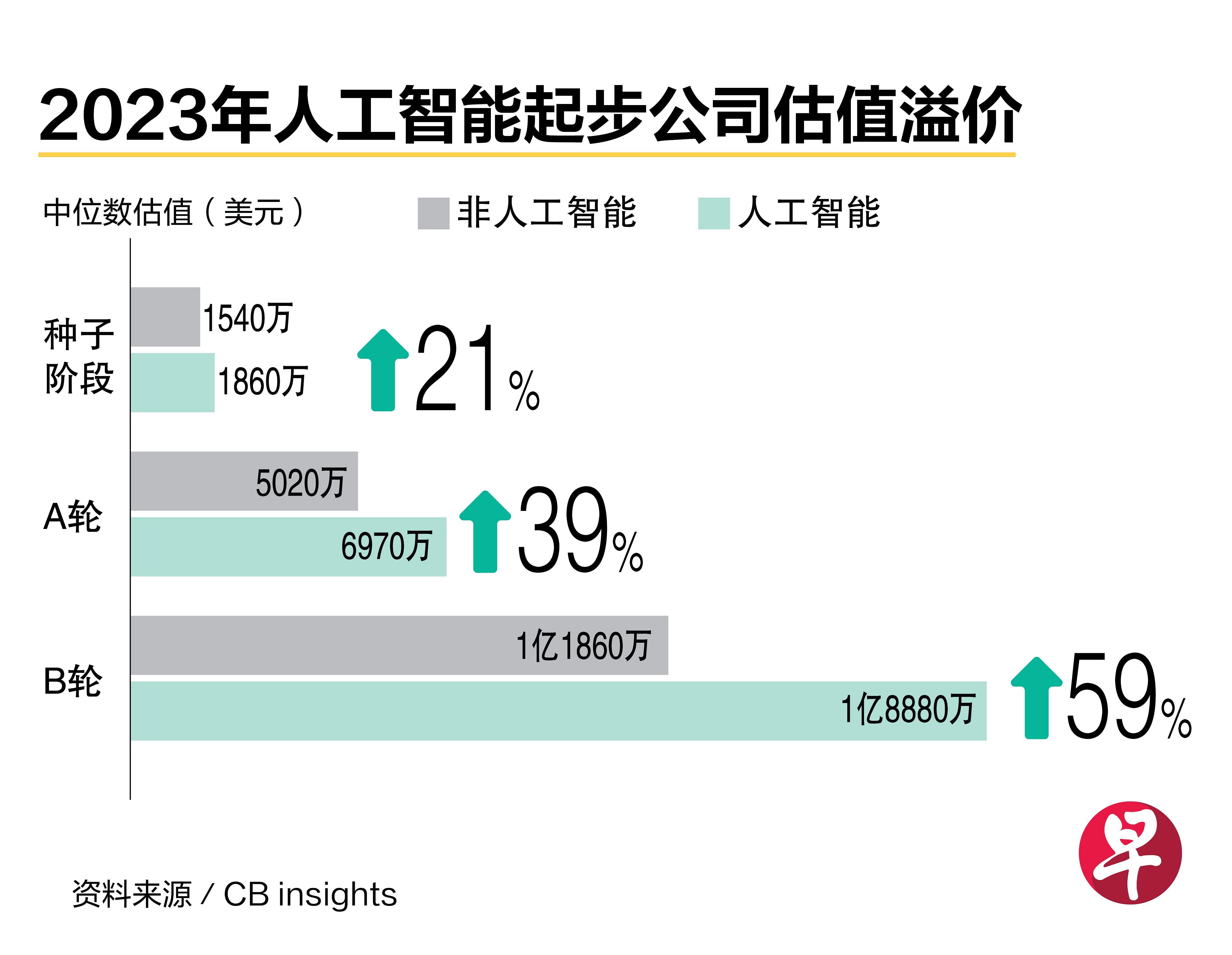

B轮融资估值溢价高近六成

根据数据平台CB Insights统计,2023年,种子融资阶段的人工智能(AI)起步公司比其他起步公司的中位数估值高出21%。A轮融资中,AI起步公司的估值相较于其他起步公司的溢价(premium)达到39%。B轮融资的溢价最高,AI起步公司的估值要高出59%。

CB Insights指出,人工智能的进步,尤其是生成式人工智能(generative AI)的崛起,吸引资金涌入这个领域。

同时,企业对人工智能的关注度大增,科技巨头和大型公司争相利用人工智能的潜力,推高人工智能的估值溢价。

股权交易量是2017年以来最低 分析:投资者更重质量

不过尽管各领域对人工智能的兴趣激增,人工智能起步公司的整体风险融资和交易继续从2021年的顶峰下滑。

CB Insights的数据显示,去年人工智能起步公司的股权交易量是2017年以来的最低水平,这也是整体风险投资的趋势。“这显示投资者更加注重质量,对能够吸引投资者注意力的人工智能起步公司而言,这为它们在融资时获得更好的交易条件和更高的估值提供了更大的筹码。”

私人投资数据公司睿勤(Preqin)研究洞察部亚太兼估值研究主管黎纪婷接受《联合早报》访问时说,过去三年的风险投资交易流向显示,一些疫情期间大受投资者青睐的项目正逐渐失宠。与手机应用相关的交易曾占交易总额的37%,居首位,但现在下降到22%。2023年前三季,人工智能取代了手机应用的头号位置,占风险投资交易额的30%,而2021年这一比率为23%。

人工智能交易占风险投资总额的比重,从去年第一季的5.9%,上升到第三季的10.7%。

去年10大风投交易 有八个是AI公司

人工智能公司也是融资额最大的领域之一,去年10大风投交易中,有八个是人工智能公司,包括OpenAI、Anthropic、CoreWeave等。微软100亿美元(133亿新元)投资OpenAI是最大笔交易。

黎纪婷说,目前,人工智能是个重要的垂直领域,在不同的融资阶段和主要行业都有机会,虽然有一些估值很高的投资组合公司已经相对成熟,如OpenAI、Databricks,但也看到更多处于早期阶段的公司。

北美交易额最高 亚太交易量最多

一般来说,在人工智能领域,北美的交易估值最高,首三季占了全球交易额的67.4%,因为这个市场仍处于科技前沿,规模扩张最快。

但从交易数量来看,亚太地区的交易量最高,首三季有1568宗交易。黎纪婷说:“亚太地区和东南亚地区有大量规模较小、处于早期阶段的人工智能交易,预计人工智能相关行业将成为区域风险投资的主要焦点。”