")

中美贸易战打得如火如荼,新加坡挂牌综合电子制造服务供应商鸿通电子(Valuetronics)早已发现它处在风口浪尖上,而且这场贸易战并非短期能够解决的问题。因此,它已开始在越南量产给美国顾客,并计划进一步投资买地建设自己的越南生产基地。

从中国南部飘下的一片小叶子,是否让人得知秋天来了呢?鸿通电子调整策略,能够避过冬天的严寒迎来美丽温暖的春天吗?

鸿通电子是在上世纪90年代初于香港成立,工厂设在中国广东省惠阳区淡水镇。这家以香港为总部的厂商,如今主要生产设施与设计中心是在广东惠州市大亚湾经济技术开发区。

鸿通电子的营收从2010财年(截至3月底)的11亿3600万港元(2亿零900万新元)增至2019财年的28亿2900万港元(4亿9000万新元),同时,净利则从5900万港元增至1亿9900万港元。这期间,它的员工总数曾经有好几年稳定于约4000人。

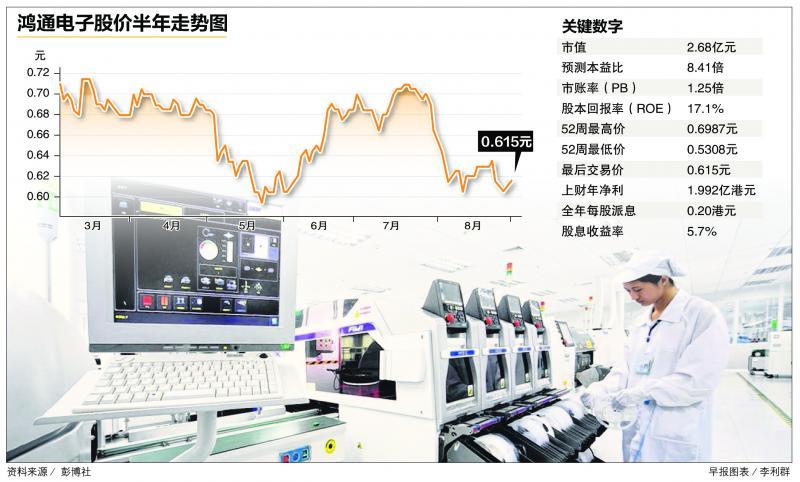

该公司2007年在新加坡交易所首次公开售股上市,每股售价0.23新元,如今股价报0.615新元。这是只高股息收益股,有人指出,若在2009年金融危机时趁低进场,10年下来总回报率超过1300%。但过去的表现不保证未来的表现。

虽是中小工业股和科技股 分析师研究推荐者不少

在中小工业股和科技股当中,鸿通电子(目前市值不到3亿元)是少数的几只,有多达四名分析师在研究它,而且都推荐购买和持守该股。这里顺便一提,是因为分析师一般上对中小型工业股和科技股没多大的兴趣,即使是市值超过5亿元甚至是八九亿元,也可能没有任何分析师研究。

有多少分析师的推荐,当然也不是必胜的投资指标,因为分析工作往往存在着各种假设。例如,有人估计鸿通电子的越南战略投资额为1亿3000万港元,有的假设为4亿港元。此外,除了大环境变幻莫测,商场如同战场,往往存在无法预见的风险。

作为综合电子制造服务供应商,鸿通电子一直以来是在借助于中国的制造优势,把握了来自北美、欧洲和亚太区的许多客户,其中北美占营收四成,中国占营收三成。如今,鸿通电子已被逼改变这样的一个布局和策略。

两个星期前,在鸿通电子发布业绩后,马银行金英证券分析师赖劲溧在研究报告中指出,虽然第一季净利符合他的预期,为谨慎起见,他已把鸿通电子2020-2021财年每股盈利预测下调4%至7%,这是考虑到该公司客户的订单能见度下降。

大华继显分析师钟明程预测,鸿通电子2020财年每股盈利将下跌10%,并相信这“已足够捕抓鸿通电子面对的逆风”。

赖劲溧也认为,鸿通电子的主要风险是失去客户。

鸿通电子第一季营收同比下跌7%,主要受消费电子业务营收下跌10%的影响,因为该业务的印刷电路板装配订单下跌并且失去智能照明客户的美国订单。另一主要业务——工商电子业务,第一季营收则下跌5%,因为整体客户需求疲软,但客户群得以维持。工商电子业务的产品,包括电信产品和高精准GPS产品。

赖劲溧指出,鸿通电子的越南厂房已开始量产并运货到美国。“这已引起顾客更大的兴趣,探讨在越南生产。短期内,鸿通电子可能在越南租用更多楼面,也计划在越南打造自己的生产基地。长期看,我们认为鸿通电子将转而让中国厂房专注于生产给非美国顾客,同时增加越南基地的贡献。”

高股息将为股价提供支持

这是否能完全解决燃眉之急?鸿通电子原本已有20%至25%的营收受到中美贸易战加征关税的影响,随着新一轮加征关税的生效,它可能有高达45%营收受加征关税影响。

虽然如此,赖劲溧认为,鸿通电子的6%至7%预测股息收益率,将为股价提供支持。鸿通电子创造现金收入的能力和财务状况良好,足以支持这个股息收益率。因此他继续推荐购买该股,但目标价从0.99元降至0.94元。

新加坡凯基证券分析师黄感恩表示:“鸿通电子在我们的高股息股名单中,我们认为这些公司的股息可持续。”

银河—联昌证券分析师吴依芯则继续建议持守该股以及0.63元的目标价,这是鉴于营收展望的不确定以及7%的股息收益率。

吴依芯指出,管理层曾表示公司有10%的总销售额可能因为顾客重新配置供应链而流失。她因此预期公司的消费电子业务的销售额在接下来的多个季度,将更大幅下跌。

盈利恢复增长将是关键因素,是春天到来的迹象。至少赖劲溧便认为,如果盈利恢复增长,鸿通电子的股票评级将获得调整。