顾功垒 上海特派员

gugl@sph.com.sg

轰动全球的“巴拿马文件”外泄事件连日发酵,1150万份文件从总部设在巴拿马的莫萨克丰塞卡(Mossack Fonseca,简称MF)律所泄出,揭露多国现任或前任领导人、其亲人亲信,以及文艺界名流涉及在海外设立空壳公司来避税。

文件显示,中国大陆和香港是MF集团最大的业务来源地,来自大陆和香港共八个城市的客户,与多达四万家公司有关联,其中约三分之一的空壳公司相信还有活跃的交易往来。

受访的法律和税务专家告诉本报,开设离岸空壳公司并不违法,在巴拿马、开曼群岛、英属维尔京群岛(BVI)等离岸“避税天堂”注册公司可省下大笔税款,也没有外商投资备案或审批这类限制。

随着越来越多中国企业和富裕新贵“走出去”,在海外开设公司日益普遍,但谁会选择开立离岸空壳公司?此举有什么好处?空壳公司和实质经营公司的区别在哪里?有关部门对于不法之徒使用这类公司来进行政治或商业利益输送、不法资产转移有何措施?这些疑问都成为坊间热议的话题。

据本报了解,设立一家离岸空壳公司程序并不繁琐,可由具有法定注册代理资格的企业办理。股东呈交身份证明、在开立公司的相关文件上签字,即可完成,注册费用大约介于1000美元(1349新元)至4000美元。

公司注册后,代理还需为空壳公司每年向避税天堂呈送年检报告,这笔年度公司“维护费用”通常每年数千美元。

受询的法务和税务专家指出,在“避税天堂”设立离岸公司,一种是企业为未来海外业务扩张搭建一个跳板,既可通过空壳公司适当规避资本利得税、海外收入所得税等,也便于进行海外并购重组。

还有一些中国私营企业主则通过这个渠道实现了海外资产配置,并给子女海外留学游学预存了非人民币存款。

第二种常见的情形是由政客的亲信或亲属担任离岸空壳公司的股东,多数以收取咨询服务费的名义,由利益输送方打款进入公司账户,然后通过网上银行转出,供政客的亲信或直系亲属在海外取用。

一名不愿具名的律师受访时直言,去避税地开设空壳公司,股东或董事的信息相对隐秘:“避税天堂一般不公开公司股东或董事的信息,除非通过司法程序调取,否则外面的人很难查到。”

一名从事跨境贸易的人士称,可以在全球范围内代理注册离岸公司的企业,业务范围广,除了律所外,还有信托、资产管理、商务咨询等一条龙服务。

如此一来,代理先为客户注册好空壳公司,等“业务款项”打入后,再为客户设计成信托产品,还可以帮忙客户打理一部分资产。

处在“巴拿马文件”外泄风口浪尖的MF集团,在其官网上表明,近40年来已在全球40多地成立分支机构,拥有500多名律师、会计师、商业管理及网络系统专家,并在英属维尔京、巴哈马、萨摩亚、塞舌尔、内华达、英属安圭拉、乌拉圭、瑞士和巴拿马等地取得了信托牌照及法定注册代理人资格。

该集团并称,在中国多个重要城市设立代表机构是“为帮助中国企业走出去,拓展国际市场并促进外国企业投资中国”,以保持同当地专业机构和客户密切合作以及与政府有效沟通。不过数名上海律师受询时都表示,MF在上海外资律所中相当低调,这次因巴拿马文件事件才“一举成名”。

尽职调查松严标准不一

不止代理低调,在避税天空开公司的当事人多数也不喜张扬。一般情况下,代理人即使知道客户开立离岸空壳公司是为了利益输送,也不需要去查股东背景。

有专家指出,一些公司股东可能是某国家元首亲信的远房亲戚,身份是某某政客妻舅的丈母娘或丈人,诸如此类层层叠加的错综关系,外界真的要追溯源头既得利益者,几乎是项“不可能的任务”。

专家说,客户的资料“形式上是合法的”,因此除非掌握确凿的证据,否则外界很难证明客户与其他人有不法往来。“再说,利益共同体会往往会捆绑在一起,他们本身是某个行业领域的翘楚或拥有相当深厚的人脉,外人要厘清这当中的千丝万缕肯定不容易。”

《华尔街日报》日前报道指出,中国并不禁止公民设立或投资离岸公司,中共党章则明确禁止党员注册或投资离岸公司,但没有对党员的亲属作出类似限制。

中国大陆近年来最吸引全球眼球的代持案例,莫过于正在服刑的重庆前市委书记薄熙来妻子谷开来找多人代持其法国别墅。

一名曾协助某国外央行类金融机构作股东身份信息搜集的人士告诉本报,有的中国官员从体制内退下来后,会加入一些风投公司担任董事,他们属于政治敏感人物(politically exposed person,简称PEP)。

“单从公开信息解读,你确实会对前官员的上下级、曾供职的单位、朋友圈等打上不少问号,但如果你要进一步抽丝剥茧,找到确实的证据线索,则需要花更多的时间和人脉,还要筛选反馈回来的信息,所以调查PEP没那么容易。”上述人士称。

法新社本月7日报道指,现阶段的调查显示,截至去年,MF律所总共收取了1万6300家通过其香港和大陆机构设立的离岸公司费用,这些费用占律所全球业务的29%。

不过若是在新加坡等另一些地方,当地法规制度严谨、透明,有公开透明的网上企业信息查询系统,还有反洗钱法,代为注册公司就跑不掉做尽职调查(Due Diligence)。

尽职调查报告通常涵盖法务、财务和专业领域三大方面,由律所、会计事务所和行业专家出具报告。基本的调查清单包括对企业各类牌照的独立审核,各种雇佣和商业合同的验证,必要时还要对企业高管进行面试。

在一些更严格的国家,当地银行据闻还要根据当地监管法规,追溯到最终的股东方,对其展开尽职调查。

是否是漏税

有无商业实质是标准之一

另有税务专家指出,避税从法规层面来说未必违法,而是善于利用不同国家税制差异做税务筹划,但漏税就是故意隐瞒虚报的违法行为。

专家说,为了把一部分在中国生产经营的利润转移到海外以达到不缴或少缴税的目的,以前在华跨国公司曾借助避税地的税务安排达到利润最大化。

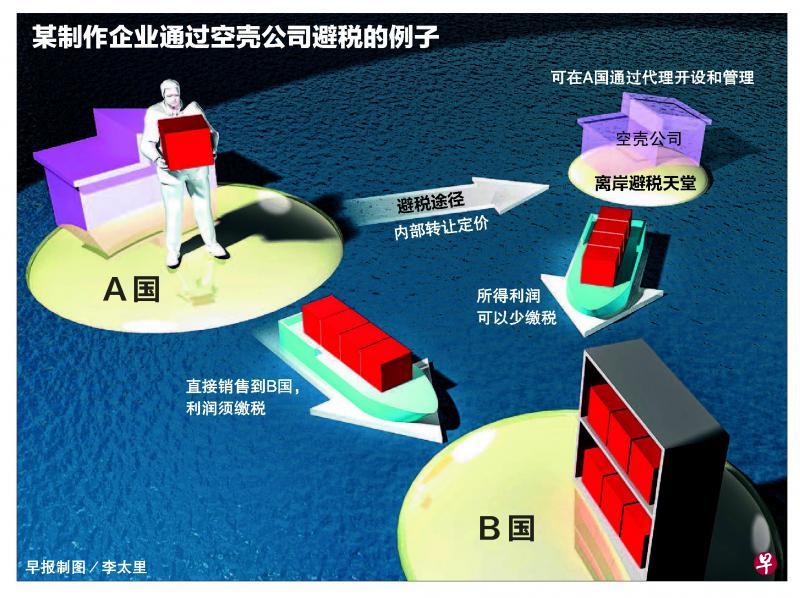

例如,一家制造企业可以在“避税天堂”注册公司,产品生产出来后,与其直接出口到美国,改为经由避税地成立的贸易公司再销售到海外市场,企业通过内部转让定价,使到一部分利润留在避税地公司。

这么一来,企业原本需要为假设100美元的利润在中国缴税,现在可能只要为其中的50美元完成纳税义务,其余的50美元在避税地可能不必缴税或少纳税。

虽然企业的“如意算盘”表面上看起来不成问题,但专家指出,中国和其他国家目前都有转让定价监管,企业被审查有无商业实质(commercial substance)的概率大大增加。

专家说,当税务部门发现企业的研发、销售都在中国完成,避税地的贸易公司只是一家空壳公司,没有实质办公地址,而是通过内部交易流程的变化使得利润转移,监管部门不会认可利润转移的部分,而是会以在中国创造出来的100美元要求企业缴纳相应的税款。

中国税务监管

紧盯企业有无“商业实质”

目前,中国已和100多国签订双边税收协定,也和10个避税地(巴哈马、英属维尔京群岛(BVI)、马恩岛、根西岛、泽西岛、百慕大、开曼群岛、圣马力诺、列支敦士顿、阿根廷)签订税收情报交换协议。

这意味着,中国政府发起针对某一家中国公司在避税地的财务信息请求时,将可获取相关信息以展开税务调查和调整。

专家还披露,曾有在华企业把商标和关键技术的所有权放到避税地公司,而后再以商标使用或者技术拥有权的名义向在华企业收取特许权使用费,这种“明显的税务安排”受到过税务部门的警告。

同理,虽然避税地公司看上去拥有商标或技术,但他们显然不是商标或技术开发者,绝大多数情况下是通过商业合同的安排约定归他们拥有,而无商业实质。

此外,企业若在年检时刻意隐瞒同个集团内关联公司的交易信息,没有如实披露含有在避税天堂公司的业务,被税务部门调查的风险也不小。

律师和税务专家均表示,全球各地法规和监管收紧,真正想从事海外业务的企业不太会选择避税天堂扩展业务,以少缴税来达到利润最大化,而是会从增加收入的方面去思考海外战略,聘请员工务实经营。

新加坡立杰律师事务所资深国际法律顾问乔丽娜受访时指出,中国企业“走出去”逐渐多元化,近年已从原先的能源产业扩大到矿山、港口、产业园区合作等,也有企业通过并购来获得海外的技术,或在“一带一路”国家战略下输出路桥、水泥基础设施建设。

这些企业包括国有、国有控股和具实力的民营企业,他们在海外注册公司后,会配备技术管理团队和资金拓展业务,而不会通过避税或少缴税来“赚取”利润。

随着越来越多中国企业和富裕新贵“走出去”,在海外开设公司日益普遍,但谁会选择开立离岸空壳公司?此举有什么好处?空壳公司和实质经营公司的区别在哪里?有关部门对于不法之徒使用这类公司来进行政治或商业利益输送、不法资产转移有何措施?这些疑问都成为坊间热议的话题。