政府放宽部分房地产降温措施的消息,你或许已经听说了。

在开心的同时,你心里是不是也出现了新的疑问?这些新措施到底会如何影响你?

zaobao.sg通过四道问题,带你了解这个新宣布。

① 政府调整了什么?

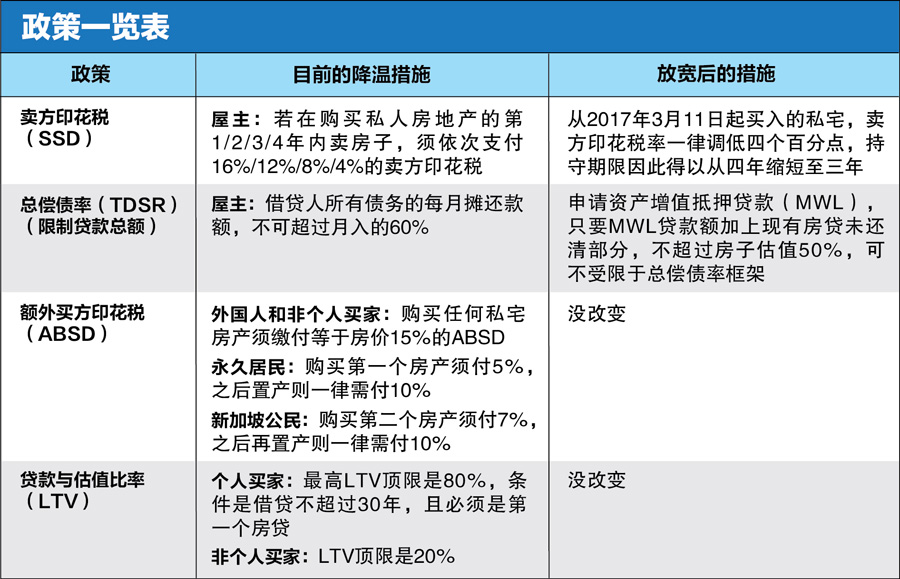

国家发展部、财政部和金融管理局星期五(10日)发表联合文告说,卖方印花税(Seller’s Stamp Duty,简称SSD)和总偿债率(Total Debt Servicing Ratio,简称TDSR)框架将调整,新宣布星期六(11日)起生效。

a)降低卖方印花税

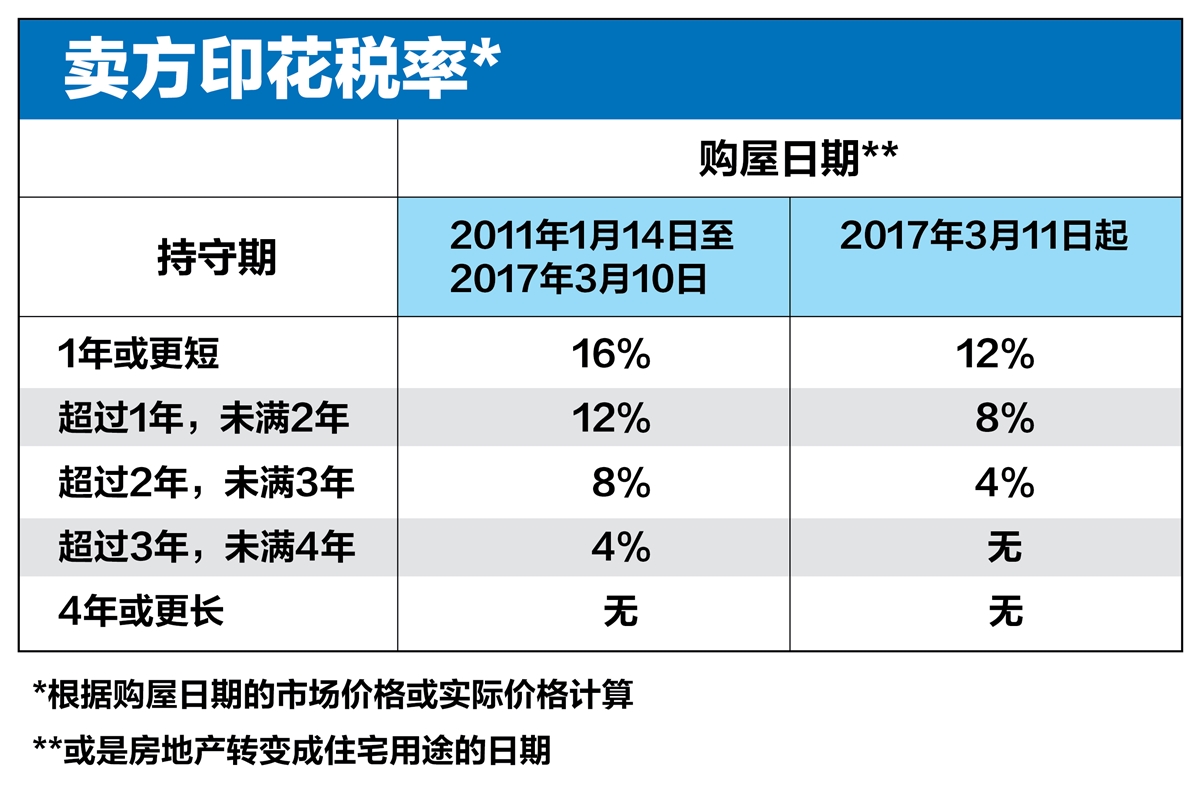

政府最早在2010年2月施行卖方印花税,之后分别在2010年8月和2011年进一步调整,目的是要防止人们投机炒房,在短期内买卖房地产牟利。

目前,屋主若在购买私人房地产后的四年内卖出房子,须支付相当于房价4%至16%的卖方印花税,卖出的时间越早,税率就越高。

不过,从星期六(11日)开始买入的房地产,卖方印花税率将依次调低四个百分点,使屋主的持守期限,能从四年缩短至三年。

换句话说,在新条例下,你购买私宅后于第一年卖出房子的话,要缴12%的印花税;第二年8%;第三年4%;第四年则不再需要支付印花税。

b)总偿债率限制放宽

根据2013年6月推出的总偿债率(TDSR)框架,金融机构在评估个人房地产贷款申请时,须确保申请者所有债务每月摊还款额,不得超过其月入的60%。这些债务包括房地产和非房产贷款,如车贷﹑学贷和银行卡债等。

从星期六(11日)开始,新房贷只要贷款与房子估值比率(Loan-to-Valuation,简称LTV)不超过50%,屋主在申请一种特定贷款时,可不再受总偿债率的限制。

c)购买房地产实体股权印花税增加

目前,企业直接投资住宅房地产时,必须视资产价值,支付1%至3%的买方印花税。但是,如果它们选择另一个途径,即购买持有住宅房地产的公司的股权,仅需缴付相当于公司净资产值0.2%的股票印花税,两种置产途经的差距悬殊。

国会星期五(10日)紧急通过印花税(修正)法案后,规定通过公司股权转让展开的房地产买卖,也必须视情况缴纳相应的买卖印花税。

新法令生效后,若买卖双方通过交易,成为持有公司至少一半股权的主要业主,就须缴纳相应的额外转名印花税(additional conveyance duty),相当于买卖双方印花税。

② 谁会从调整中受益?

往后的卖家

卖家印花税调整,让那些从2017年3月11日起买入私宅的买家,日后在转售屋子时能受惠。原本,他们在买入私宅后要等满四年,才能在不缴交卖家印花税的情况下,脱售屋子。如今,他们只需等满三年即可这么做。

想抵押房地产的屋主

TDSR条例旨在鼓励家庭谨慎贷款,并加强金融机构的信用担保标准。但一些借贷人反映,总偿债率框架限制他们将房地产套现的能力,无法以房地产作抵押获得更多贷款,应付退休生活。

当局放宽条例,可惠及那些希望抵押房地产,以借贷更多的屋主。如果他们要申请一种特定贷款,即资产增值抵押贷款(mortgage equity withdrawal loan,简称MWL),只要MWL贷款额加上现有的房贷未还清部分,不超过房子估值的50%,他们就可不受限于总偿债率框架。

MWL指的是将房屋抵押给银行,但所取得的贷款并非用于购买房子,多用来支付家庭消费如孩子教育金等。这种贷款活动主要是针对年长屋主,特别是已还清或几乎还清房贷者。

以一名退休人士为例,如果他拥有一个价值100万元的房子,而房子如今只剩下10万元的房贷。在步入退休期后,他希望能抵押房子套现,他可透过MWL借贷高达70万元。这是因为包括10万元房贷在内,他可借贷的MWL不能超过LTV的80%,或相当于80万元。

在原来总偿债率条例下,这名退休人士的任何MWL借贷,都会受总偿债率限制。譬如,退休人士若已触及TDSR的60%上限,那么他就根本无法申请到任何贷款。

在新条例下,只要他的MWL借贷在40万元或以下,那他就不会受到总偿债率限制。这是因为包括10万元房贷在内,他借贷的MWL不超过LTV的50%,或相当于50万元。不过,须注意的是,屋主能借贷的MWL数额,将视其LTV顶限及银行的信贷评估而定。

③ 对市场有什么影响?

就算你没有马上买房的打算,这轮房地产降温措施放宽,也可能与你有关!

消息宣布后,本地房地产股应声大涨,让这些房地产股的股东喜不胜收。星期五(10日)闭市时,凯德集团(CapitaLand)涨近4%至3.70元,城市发展(CDL)也涨近6%至10.15元。

分析师也指出,这次的降温措施放宽,很有可能被市场理解为房价下跌的谷底,在场边守候多时的买家,或许会在此时伺机入场。

④ 哪些降温措施还会保留?

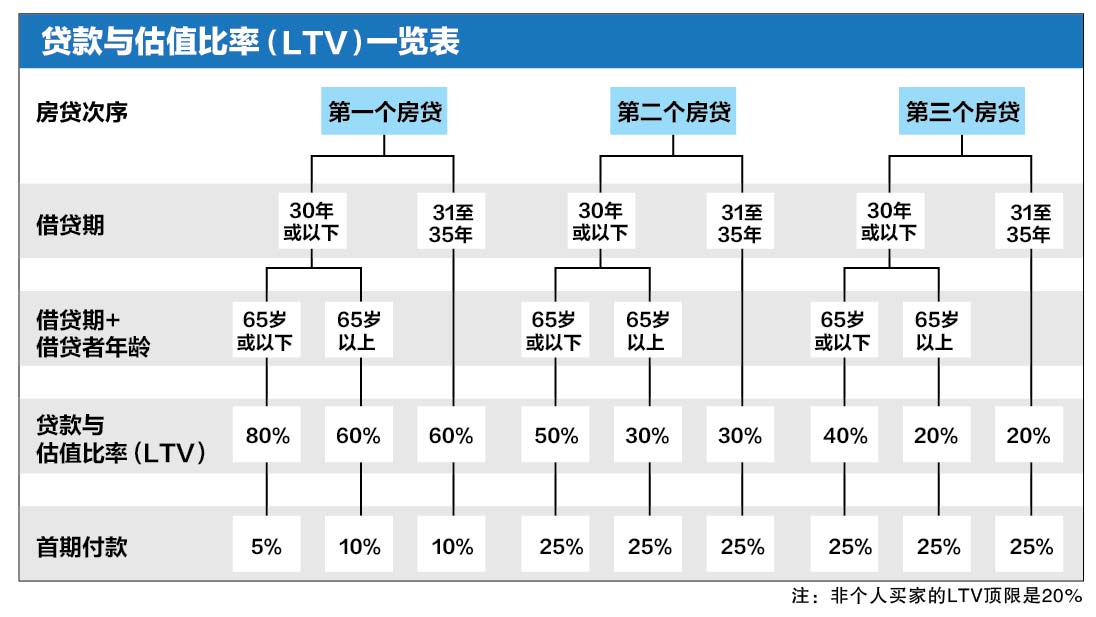

a) 贷款与估值比率限制

贷款与估值比率(LTV)指的是贷款金额和房子价值的比率。银行发放的房屋贷款,是根据LTV计算的。这意味着买家向银行贷款时,房贷金额不可超过房子价值的LTV顶限,这个顶限视借贷者的个人情况而定,最高80%。

譬如,借贷者申请房贷的次序,就会限制LTV。若借贷期不超过30年,第一所房子的房贷LTV,可达80%。第二和第三个房贷的LTV顶限,则分别是50%和40%。若借贷期超过30年或借贷者要过了65岁才能还清房贷,第一个房贷的顶限则是60%,第二和第三个房贷的顶限则分别是30%和20%。

b) 额外买方印花税(ABSD)

2012年开始推出的ABSD主要针对外国人和非个人买家。他们所需偿还的印花税税率相等于房价的15%。永久居民在购买第一个房产时则必须支付5%,之后再置产则一律需支付10%的额外买方印花税。新加坡公民在购买第二个或那之上的房产,分别须付7%或10%的额外买方印花税。主要的房地产政策可参照以下图表。