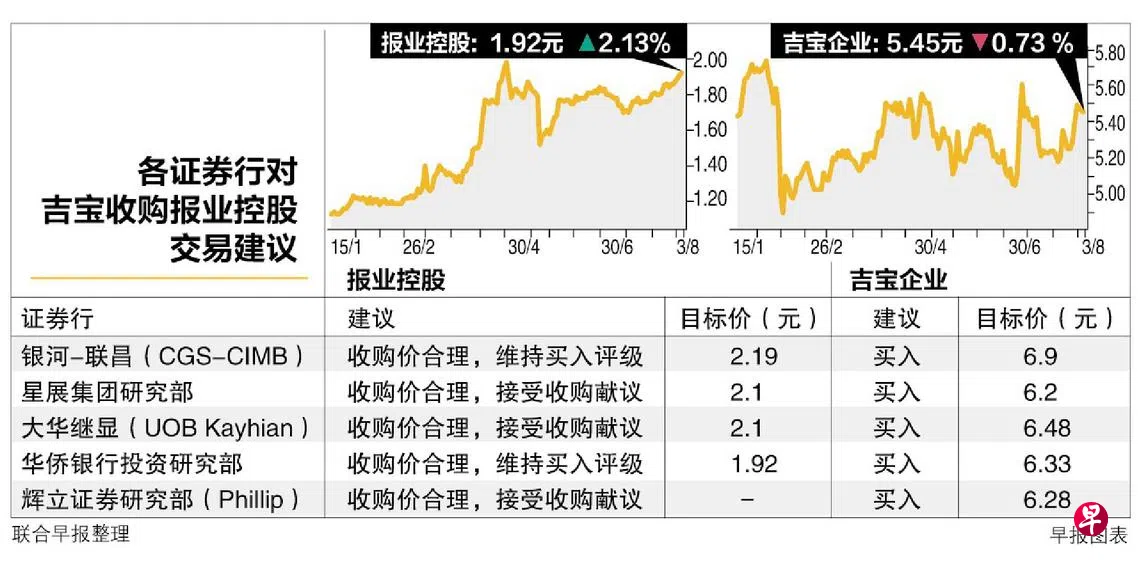

报业控股昨天股价闻声上扬,一度涨至1.96元的近四个月新高。大多分析师认为,收购价合理且吸引人,建议股东接受献议。他们也认为这项收购可对吉宝企业收益带来增值作用,建议买入吉宝股票。

周文龙 报道

chewbl@sph.com.sg

吉宝企业(Keppel Corp)拟全面收购新加坡报业控股(SPH)非媒体业务的献议,带动报业控股股价昨天一度上扬4.3%,达至今年4月以来新高。

大多分析师认为,两家公司对报业控股股东提出的每股2.099元收购价合理且吸引人,建议股东接受献议。他们也认为这项收购可对吉宝企业收益带来增值作用,建议买入吉宝股票。

辉立证券研究部高级投资分析师蔡栋梁接受《联合早报》询问时说,这项交易对两家公司股东都有积极作用,建议他们投票支持。

他说,报业控股股东有机会以比集团宣布进行战略检讨前最后交易价高出39.9%的价格,套现他们的投资。

“此外,股东也不会因为收购交易而损失截至8月底财年将派发的现金股息。”

报业控股和吉宝企业周一发布联合文告宣布,若报业控股获得股东投票通过剥离媒体业务的计划,它将把剩余资产脱售给吉宝企业,并从新加坡交易所除牌,为股东释放最大的价值。

按照收购献议,报业控股股东每持有一股,可获吉宝企业支付的0. 668元现金、0.596股吉宝房地产信托(Keppel REIT)单位,以及来自报业控股的0. 782股报业控股房地产投资信托(SPH REIT)单位的股票分配(distribution in specie)。

报业控股昨天股价闻声上扬,一度涨至1.96元的近四个月新高,最终闭市报1.92元,上扬4分或2.13%。

它也是昨天交易最活跃的股票之一,共有5232万股转手,总值1亿零101万元。

吉宝企业股价则报5.45元,跌4分或0.73%。

《联合早报》整理的五家证券行分析报告显示,所有分析师认为收购价合理,三家证券行分析师建议报业控股股东接受献议。

分析:股东可参与 零售和商业房地产复苏机会

银河—联昌分析师殷嘉薇说,报业控股的收购价每股2.099元,是当前股价与净资产值比(P/NAV)的一倍。

她说:“如果跟本地上市发展商和房地产公司的P/NAV平均约0.6倍相比,报业控购的收购交易显得合理,而且隐含显著溢价。”

此外,股东也获得两个REIT的单位,有机会参与零售和商业房地产复苏的机会,可享有4%至5%的股息收益率。她维持报业控股的买入评级,目标价2.19元。

大华继显分析师丁耀扬认为,每股2.099元收购价比他设定的目标价2元高出约5%,显得相当合理。

他指出,报业控股最吸引人的是外国学生宿舍资产,在最好情况下,这些资产估值可能从账目价值的一倍升至1.2倍,意味着目标价可能升至每股2.16元,仅比收购价略高3%。

分析:吉宝可利用协同效应 提升和释放报业控股价值

星展集团研究分析师何佩华和陈丽睿认为,该交易对两家公司是双赢。

她们说:“吉宝可利用它的网络和所产生协同效应,很好地提升和释放报业控股投资组合的价值。通过吉宝管理信托,报业控股多项资产如学生宿舍资产、利达广场(Seletar Mall)和桦丽商城(The Woodleigh Mall)下来三年内可变现获利。”

这项收购献议的前提是报业控股媒体业务成功通过重组,接着要获得两家集团股东批准收购献议。媒体业务重组的特别股东大会预计在8月或9月举行。