")

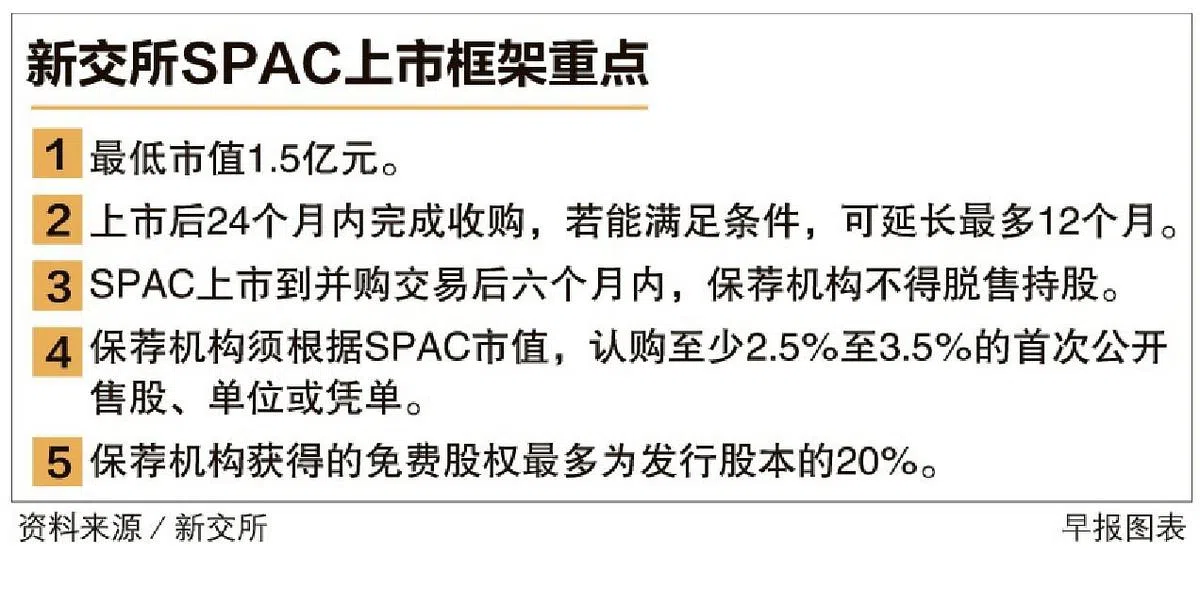

在公开征询市场意见之后,新交所也降低特殊目的收购公司上市门槛,将首要条件的最低市值要求从原先建议的3亿元,减半至1亿5000万元。

新加坡交易所即日起允许特殊目的收购公司上市,为企业提供多一个集资途径。

在公开征询市场意见之后,新交所也降低特殊目的收购公司(Special Purpose Acquisition Companies,简称SPAC)上市门槛,将首要条件的最低市值要求从原先建议的3亿元,减半至1亿5000万元。

新交所昨天(9月2日)宣布了新的上市条例,允许也称为“空白支票公司”的SPAC在主板挂牌上市。

新交所监管公司首席执行官陈文仁说,新交所的SPAC框架将为公司提供另一种集资途径,在价格和执行方面具有更高的确定性。

“我们希望新交所的SPAC上市程序能带来优良的上市公司,为投资者提供更多选择和机会。为了实现这一目标,我们更专注在保荐机构的素质和记录。我们还引入了一些要求,确保保荐机构的利益与股东一致。”

SPAC的目的是透过首次公开售股(IPO)募集资金后,收购有前景的未上市公司,让被并购的公司借壳上市。

近期最引起市场瞩目的相关交易是本地私召车和送餐平台公司Grab,计划通过与美国SPAC——Altimeter Growth Corp合并,在纳斯达克交易所上市。这项交易的估值为400亿美元(约538亿新元)。

根据新交所的框架,SPAC上市之后,必须在24个月内完成收购。若能满足规定的条件,可延长最多12个月。

SPAC进行收购前,须得到超过50%独立董事批准,以及逾50%股东投票同意。在SPAC上市到并购交易后六个月内,保荐机构不得脱售持股。六个月之后,保荐机构仍须持有至少50%股权。

保荐机构也必须根据SPAC的市值,认购至少2.5%至3.5%的首次公开售股、单位或凭单(warrant),在SPAC上市时所能获得的免费股权最多为发行股本的20%。

所有独立股东都有权要求赎回股票。上市发售给股东的凭单可以单独交易,但转换为股票而产生的稀释不能超过50%。

新交所表示,将分别与新加坡证券投资者协会(SIAS)和新加坡董事协会(SID)合作,增加散户投资者对SPAC的了解,以及协助担任SPAC董事的人士了解他们应承担的责任和义务。

新加坡金融管局对新交所推出SPAC上市监管框架表示欢迎。金管局发言人说:“这让新交所成为区域先行者,能满足亚洲快速增长的新科技和新经济类型公司的融资需求,同时提供保护措施,协助散户了解SPAC的独特特质。”

大部分受访市场人士也认为新交所听取和接纳了市场意见,在监管和保护投资者方面取得良好平衡。

安理国际律师事务所(Allen & Overy)合伙人骆莹玫接受《联合早报》访问时说:“这是一份经过精心调整和考虑周全的框架。它确保我们能够吸引高素质的保荐机构,同时又有足够措施来保护投资者。例如,要求至少90%的IPO收益存放在一个托管账户。”

骆莹玫说,SPAC上市最低市值要求符合现有的上市框架。她也解释,SPAC的市值反映了所筹集的资金,进而反映了SPAC可以收购的业务规模。这规模一般上是SPAC初始市值的三至八倍。

KPMG合伙人李金祥受访时指出,新交所推出的框架和美国相去不远,但也进行了些微调整。“降低市值要求是很好的举措。SPAC上市后须在24个月内完成交易,但可延长12个月,也是比较弹性的做法。”

李金祥认为,我国积极发展的一些领域例如生物科技、医疗科技、农业科技和清洁能源公司,或许有意愿通过SPAC在新加坡上市。

曾有消息指多名保荐机构建议共享办公空间业者JustCo通过SPAC上市,JustCo创办人龚万鑫受访时说:“公司集资的主要考虑因素包括估值、市场深度和市场流动性。就JustCo而言,更重要的是能够与那些和我们有共同愿景和抱负的策略投资者合作。

“作为一家在新加坡成立,并将总部设在新加坡的高增长公司,我们不断评估不同的集资方案。通过SPAC上市是我们将考虑的众多选项之一。”