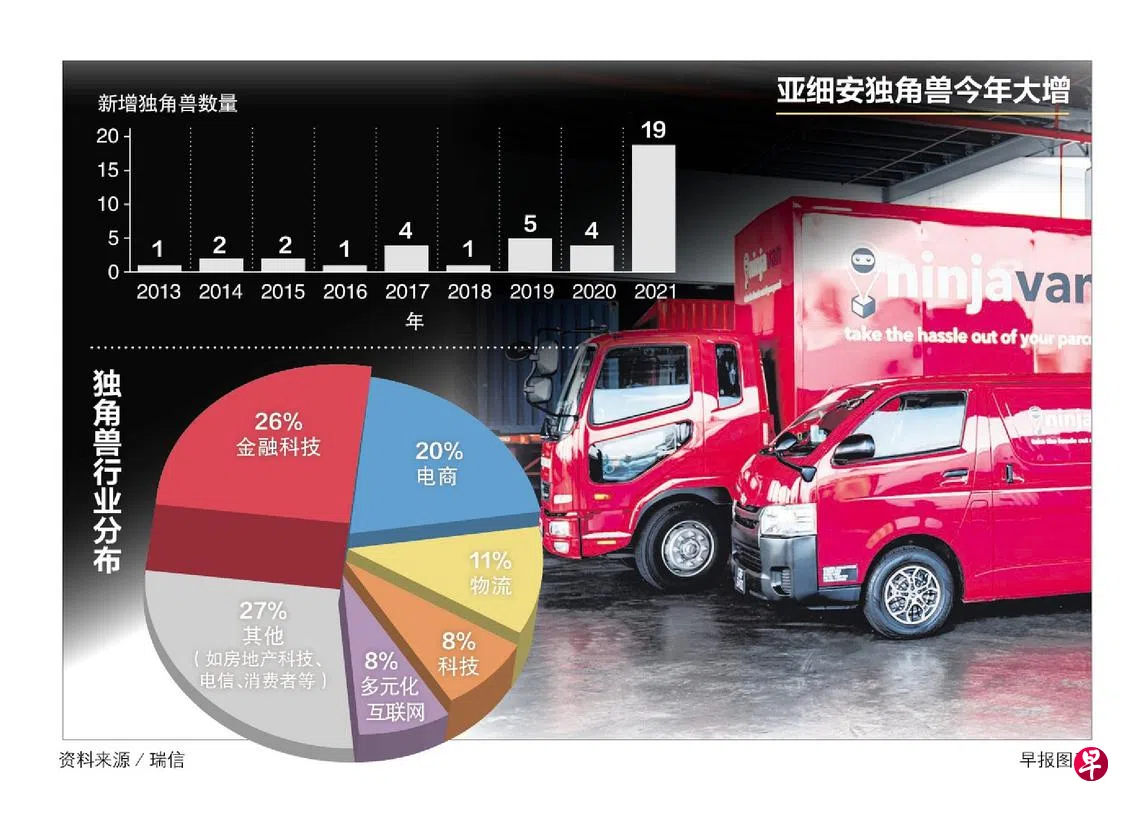

亚细安地区今年有19家独角兽公司诞生,总共达到35家,其中76%的来自新加坡(15家)和印度尼西亚(11家)。

领域来看,金融科技公司占了26%,其次是电子商务(20%)、物流(11%)和多元化互联网(8%)。大多数的独角兽公司是以消费者为对象的B2C模式,以商家为对象的B2B模式比较少。

瑞士信贷(Credit Suisse)最新发布的报告指出,许多独角兽是在过去10年成立的,77%是在2010年之后成立,60%在2011年至2015年成立,显示新公司成立的速度加快。

根据瑞信的定义,独角兽包括融资估值10亿美元的公司,或者上一轮融资至少8亿美元、业务势头强劲的公司,已经在上市过程中的公司如Grab和Kredivo不包括在内。

今年跻身独角兽行列的新加坡公司包括网络销售平台Carousell、二手车市场交易平台Carro、加密货币平台Matrixport、以B2B工业供应为主的电商平台Moglix、物流公司Ninja Van、创新和知识产权信息平台PatSnap等。

来自印尼的独角兽包括电商Blibli、Gojek和Tokopedia合并后的GoTo、教育起步公司Ruangguru等。

瑞信指出,亚细安地区人口庞大,种族多元化,要促进区域一体化是历来一大挑战,以往企业要成长为区域领头羊也相当困难。但起步企业采取了“高度当地化”策略,把握这个挑战带来的机遇。和银行及电信业不同的是,电商、互联网服务和电子游戏的监管不多,需要大量科技投资的企业规模很容易扩张,也无需大量的客制化(customisation)。

冠病疫情推动了区域数码经济的发展,其中电商、金融科技领域吸引了大量投资者兴趣,电商也带动了物流领域。此外人口趋势加上慢性病增加,推动了保健科技行业。

瑞信指出,和其他地区相比,亚细安的公开资本市场尚未给起步公司提供同样多的支持。

在目前为止,亚细安的股市还未感受到全球科技浪潮的威力,股市指数还是以旧经济领域为主。纳入MSCI指数的亚细安科技股,占经济的比重从2014年的0.05%仅增加到现在的1.2%,相较之下,不包括亚细安的亚太地区,这个比率从4.6%升至11.4%。

在新加坡,海指在2016年的时候没有任何科技相关股,目前则占14%。瑞信预计,这个比率可升至35%。

瑞信也观察到,区域的许多起步公司创办人来自其他成功的起步公司或科技公司,随着第二代企业家设立新公司,整个生态系统会继续扩张。

此外,东南亚地区仍然拥有显著的资金,同时私募投资退出的势头也加快,意味着市场上资金充足,可投资起步公司。