初步估计,新加坡的银行和保险业约有30%金融资产可能将受到气候政策变化的影响,但大部分风险不高。

愈来愈多人意识到气候变化对金融系统可能构成风险。全球许多中央银行和监管机构试图更好地了解相关风险性质,并评估对金融稳定的影响。

金管局在本年度《金融稳定评估报告》中特别撰文,初步评估了新加坡的银行和保险业过渡到低碳经济所面临的风险。这也是金管局首次进行有关评估。

金管局采用气候政策相关领域(Climate Policy Relevant Sectors,简称CPRS)的概念来进行评估。此概念根据不同领域的活动和收入,可能因为无序过渡到低碳经济而受影响,提供了分类标准。

可被归类为CPRS领域的包括化石燃料、公用事业、能源密集制造业、住房、交通,以及农业。金融、科学研究与发展,以及其他领域,都是非CPRS领域。

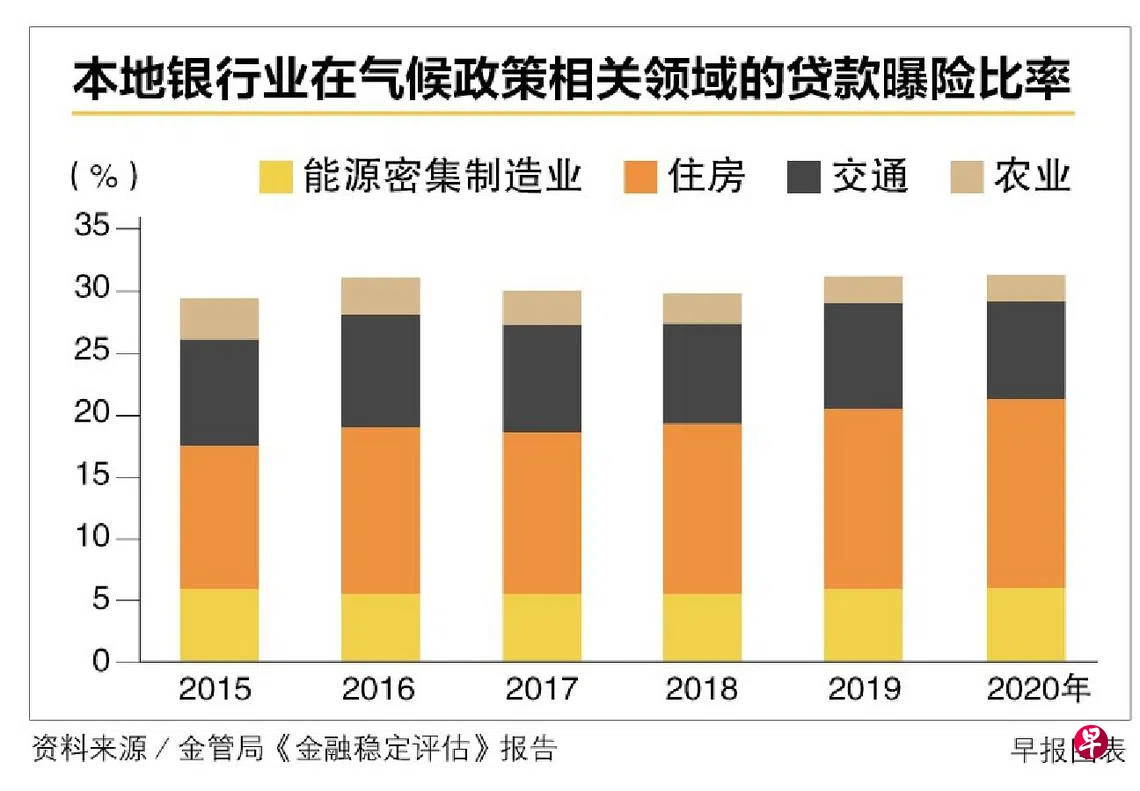

金管局根据银行和保险业提供给不同CPRS领域的贷款和投资,进行风险评估。在银行业方面,金管局同时以每100万元贷款所对应的排放量(emissions per SGD million of loan,简称EML)来进行估计。

基本上,EML愈高的CPRS领域,愈可能受到气候政策变化的影响,例如政府征收碳税,过渡到低碳经济所面临的风险也愈高。

初步估计,2015年至2020年期间,向CPRS领域提供的银行贷款(不包括房屋抵押贷款)的比率一直维持在29%至31%的水平。

不包括房屋抵押贷款、但包括建筑与建设贷款的住房领域占比最高(14%),接着是交通(8%)和能源密集制造业(6%)。

欧洲央行采用类似方式进行的调查发现,同一期间,欧元区银行向CPRS领域提供的总贷款(包括房屋抵押贷款)比率介于32%至38%。

金管局报告指出,本地银行大部分提供给CPRS领域的贷款,所对应的碳排放量都较低,显示银行业因为气候政策变化而必须承受损失的风险也较低。

2015年到2020年,保险业对CPRS领域的投资曝险则稳定维持在32%至33%,其中约三分之二和住房及交通领域有关。

报告说,本次分析是以新加坡的排放量为基础。新加坡作为一个区域金融中心,更全面的评估须考虑到银行和保险公司在不同司法管辖范围内,为各个CPRS领域提供的贷款和投资,以及对应的排放量。