会计企管局局长王侨峰指出,该研究显示在改善财报的准备工作方面,本地公司的财务职能须进一步加强。调查发现的审计调整幅度之大,反映出审计师在维持财务报告的质量方面继续扮演关键角色。

由会计与企业管制局(ACRA)委托进行的最新研究显示,从2018年至2020年的三年里,本地上市公司在对财务报表做出审计调整后,净利锐减高达11亿4800万元。

这项研究是对412家本地上市公司,在上述三年间的1236份财报所提出的审计调整建议作出分析。此外,这些上市公司的近280名审计委员会主席和财务主管也参与调查。

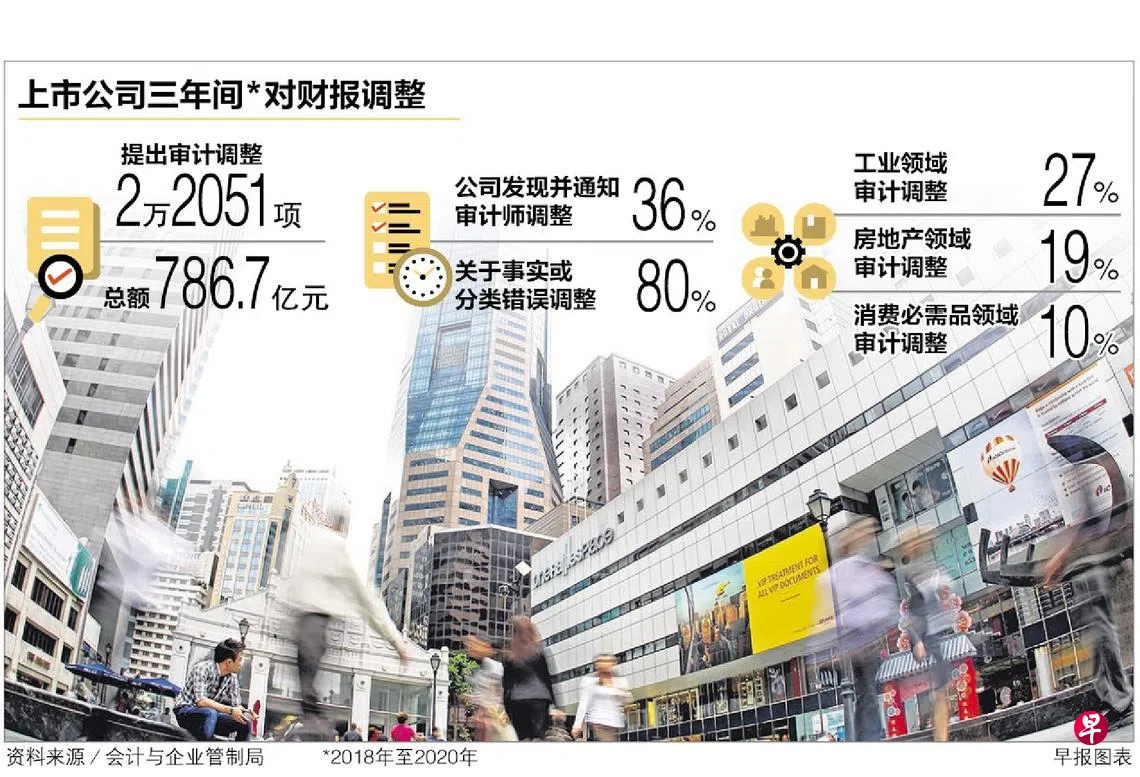

研究显示,审计师对上市公司财报提出的审计调整共2万2051项,涉及的总额达786亿7000万元。

当中总额约670亿7900万元或85%提议做出的审计调整,主要与纠正错误事实或分类有关。经过这些调整,受调查上市公司的净利减少累计高达11亿4800万元。

会计企管局指出,对审计调整做出分析,可深入了解公司准备财报的质量,从而促使公司董事、管理层和财务团队从中发现落差,找出改进财报流程的方法。

会计企管局局长王侨峰指出,该研究显示在改善财报的准备工作方面,本地公司的财务职能须进一步加强。

调查发现的审计调整幅度之大,反映出审计师在维持财务报告的质量方面继续扮演关键角色。

与事实或分类错误有关的调整大量出现,显示公司有必要检讨财务报告的过程和管控,以达到改善财报质量的目的。

研究也显示,多数的审计调整建议其实只是由少部分公司所提出,当中有些公司还每年一再出现大量调整。

在2018年至2020年的三年间,87家公司对165份财报提出的拟议调整总额涉及超过1亿元。这些财报合计占这项研究审计调整的622亿6200万元或接近80%。

在这165份财报中,有28家公司在三年期间每年拟议调整的总额超过1亿元,占审计拟议调整总额近一半。

研究:财报过程存缺陷 公司应考虑数码化方案

研究指出,这些公司每年持续大量调整,反映了它们过度依赖审计师来制定妥善的财报。

“这些公司的审计委员会和管理层应对审计调整进行更严格的审查,并迅速采取行动解决根本原因。”

研究也发现,有超过三分之一的审计调整是由公司本身在审计过程中发现,进而通知审计师做出调整。

其中,与事实或分类错误有关的调整达到约80%。

研究报告指出,这显示准备财报的过程存在缺陷,公司应考虑在数码解决方案和财务流程自动化方面做出投资,以尽量减少错误并提高年终财务报告流程的效率。

王侨峰说:“会计企管局将与财务报告生态系统中的专业机构和其他利益相关者合作,协助公司提高会计能力,并就他们应该关注的领域提供指导。”

会计企管局也将继续将监控和执法工作重点,集中在财务错报风险较高的公司身上。

这项研究是由新加坡管理大学会计学院的郑明(Themin Suwardy)副教授和南洋理工大学商学院高级讲师林子扬博士联合进行。