大华银行集团去年全年净利大幅度上升,主要是收费收入增长强劲和信贷准备金减低。在财富管理和贷款相关收费双双创新高的推动下,集团的净收费和佣金收入刷新纪录,同比上扬21%至24亿1000万元。财富管理和贷款相关收费则分别上扬16%至8亿2300万元,以及38%至6亿9800万元。

本区域经济逐步复苏带动大华银行(UOB)去年全年净利上扬40%至40亿7000万元,集团对今年展望乐观,非利息收入预计取得双位数涨幅,贷款有望以中至高端的单位数增长。

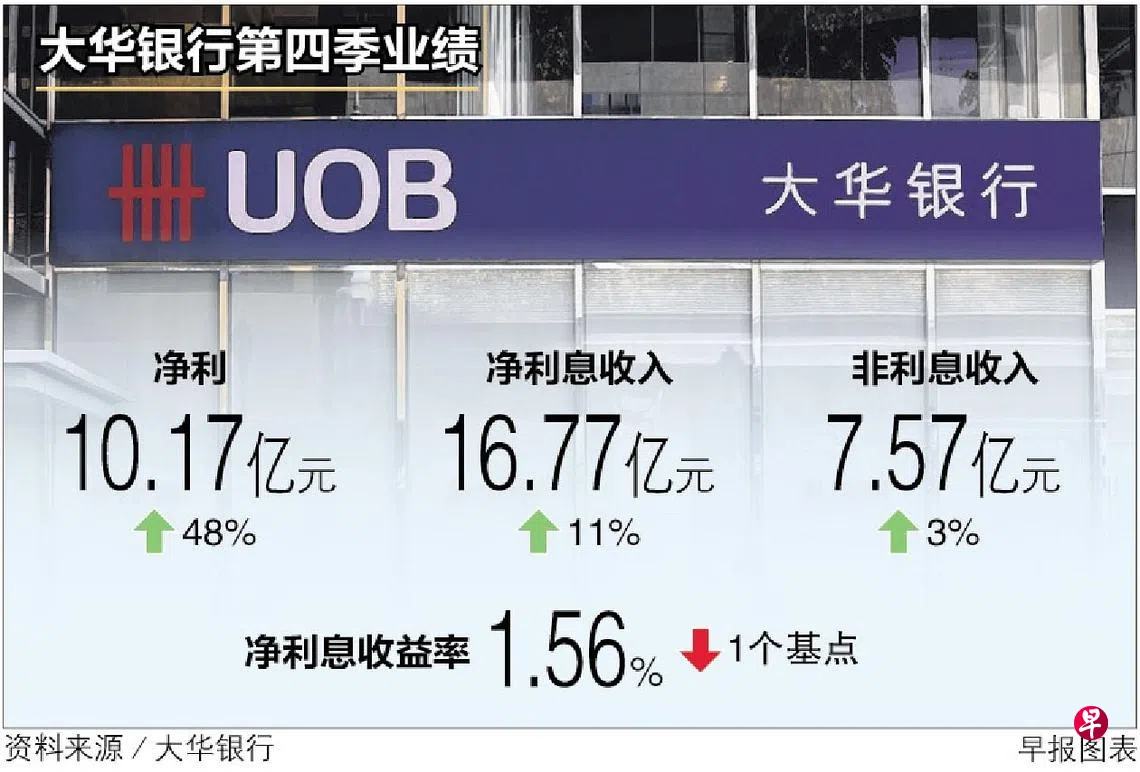

大华昨天(2月16日)开市前发布第四季和全年业绩。集团去年第四季净利取得双位数增长,同比上升48%至10亿1700万元。

集团去年全年净利大幅度上升,主要是收费收入增长强劲和信贷准备金减低。在财富管理和贷款相关收费双双创新高的推动下,集团的净收费和佣金收入刷新纪录,同比上扬21%至24亿1000万元。财富管理和贷款相关收费则分别上扬16%至8亿2300万元,以及38%至6亿9800万元。

另一方面,净利息收入去年增长6%至63亿8800万元。

与此同时,资产素质趋于稳定,集团去年拨出的总准备金减少58%至6亿5700万元。不良贷款比率稳定,维持在1.6%。

集团董事会建议配发每股60分的年终股息,全年每股派息1.20元,股息派发率约为49%。2021年的全年每股派息高于2020年的78分。

大华银行副主席兼总裁黄一宗在昨天举行的业绩发布会上说:“我们相信最糟糕的情况已经过去。在新加坡,市场出现复苏迹象,消费者情绪也有所改善。在东南亚,复苏的绿苗正在壮大。”

企业和机构贷款以及房贷业务的发展强劲,下来预计为贷款增长提供支撑。贷款相关、财富管理以及信用卡收费预料增加,则将推动非利息收入上扬。此外,信贷成本预计恢复到约25个基点,成本与收入比率保持稳定。

大华上个月宣布,以约49亿元买下花旗集团(Citigroup)在亚细安四个市场的消费银行业务。黄一宗指出,这个机遇来得正是时候,和集团策略相符,肯定了集团对亚细安长期增长潜能的信心。

大华是继星展集团(DBS)之后第二家发布业绩的本地银行。星展去年全年净利写下历来最高纪录,同比增长44%至68亿元。

大华与星展持相同看法,认为利率恢复上扬将推升银行盈利。大华财务总监李伟辉估计,利率每调高25个基点,可能给集团带来1亿5000万元至2亿元的盈利。净利息收益率预计随之上升4至5个基点。

至于利率上升会否增加客户负担,李伟辉认为,这方面的涨幅应该不会太显著,信贷素质预料不会受大幅度影响。

针对一些国家延长援助计划,集团指出,这对信贷成本或不良资产造成的冲击预计不大,因为所拨出的一般准备金绰绰有余,足以为可能出现的亏损提供缓冲。

富瑞金融集团分析师古哈(Krishna Guha)在最新报告中指出,尽管大华全年的股息派发率符合预期,但仍低于冠病疫情前的水平。

集团于2019年派发每股1.30元的股息,股息派发率是50%。

古哈预测,如果大华持续注回准备金,并将良好贷款的准备金覆盖率保持在1%,集团盈利可能有调高的空间。

大华昨天闭市报32.75元,上扬0.21%。华侨银行(OCBC)将在本月23日发布2021年全年业绩。