气候变化日渐成为金融机构和企业面对财务风险的原因,投资者该如何评估气候风险对企业财务表现的影响呢?有了统一的披露标准,投资者就不用再盲目摸索哪些风险对投资组合的影响最大。

英国前中央银行行长卡尼(Mark Carney)指出,气候政策变化、新科技和不断增加的物理风险(physical risks)将促使市场重新评估金融资产的价值。

因此,企业和资金提供者应该在制定长期策略和最有效的资本配置时将这些变化纳入考量。组织如果投资于长期不可行的项目,它们可能会在过渡到低碳经济方面缺乏坚韧,投资者可能会获得较低的回报。

物理风险是指气候异常、环境污染等事件,可能导致企业、银行、保险机构等的资产负债表严重受损,进而影响金融体系和宏观经济的风险。

由于公司披露的信息不足,企业当前的估值未充分考量气候相关风险,这对长期回报的影响更大。投资者、贷款人和保险承保方,需要充分了解企业如何为低碳经济做准备。因此,全球企业需进行更有效、更清晰、更一致的气候相关披露。

新加坡交易所监管公司(SGX Regco)去年12月宣布,上市公司今年开始须依据“不遵守就须解释”(comply or explain)的原则,在可持续发展报告中提供气候报告。2023财年起,金融、农业、食品和林业以及能源行业公司的气候披露转为强制性,材料和建筑、运输业公司从2024财年起也必须披露。

新交所是在针对可持续报告以及董事会多元化披露进行公开咨询后,根据气候相关财务信息披露工作组(Task Force on Climate-related Financial Disclosures,简称TCFD)的原则提出新要求。

TCFD由金融稳定委员会(Financial Stability Board)在2015年成立,为企业、银行和投资者制定统一的气候相关财务风险披露准则。

该工作组由金融稳定委员会选出的31名成员组成,他们是资金提供者、保险公司、大型非金融公司、会计和咨询公司以及信用评级机构等。

TCFD建议企业披露的信息主要围绕在四个要素,那就是治理、战略、风险管理以及指标与目标。

这些信息可协助投资者和利益相关者了解公司面对的气候相关风险和机遇。

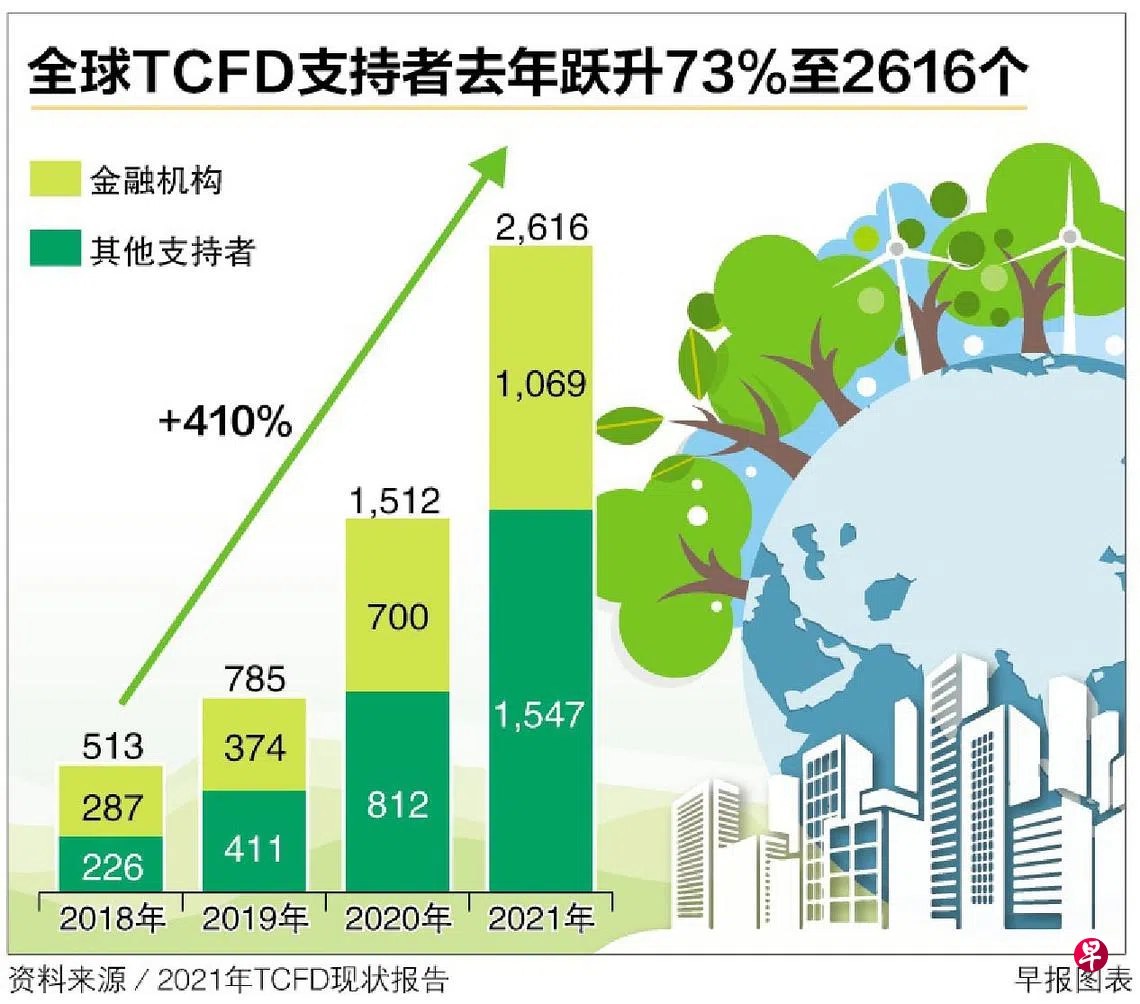

自2017年发布气候信息披露框架以来,TCFD获得越来越多金融机构和投资者的关注。全球TCFD支持者数量过去几年都逐步增加,并在去年跃升至2616个,比前年多73%。

这些支持者分布于全球89个国家和司法管辖区,它们的市值为25万亿美元(约34万亿新元),较去年增加逾九成。

有八个国家和地区要求企业根据TCFD进行气候相关披露,它们分别是巴西、欧洲联盟、香港、日本、新西兰、新加坡、瑞士和英国。