")

目前新加坡金融市场正向单一基准利率“新元隔夜利率”(Singapore Overnight Rate Average,简称SORA)过渡,当前使用的新元掉期利率(SOR)将于明年6月30日终止采用。对房贷一族来说,最好在今年8月31日前完成以SOR为基准利率的房贷配套转换程序。否则从今年10月起SOR房贷就会被银行自动转成SORA转换配套(SORA Conversion Package)。 在当前市场利率持续上行的大环境下,应尽早联络银行,了解如何转换SOR房贷,以及有哪些相应的选择可更好地满足自身需求。

近年来,房贷市场不断变化。了解各银行最新的房贷配套以及利率走势,可说是房贷族的必修课。

2020年10月,新加坡金融管理局以及为监督SOR过渡至SORA而成立的指导委员会(Steering Committee for SOR & SIBOR Transition to SORA,简称SC-STS)发布指引,明确列出新金融产品必须停止采用SOR为参考利率的时间表,以推动市场加速从SOR过渡到SORA。本地各大银行已经从去年5月1日起停止批准与SOR挂钩的新房贷。现有与SOR挂钩的房贷则在今年10月底前都转换至替代配套。如果你的房贷同SOR挂钩,那么事不宜迟,需尽快联络借贷银行,完成转换去其他配套的手续。

主动转换

选择适合自己需求的新房贷配套,并在今年8月31日之前完成借贷银行要求的SOR房贷转换手续。

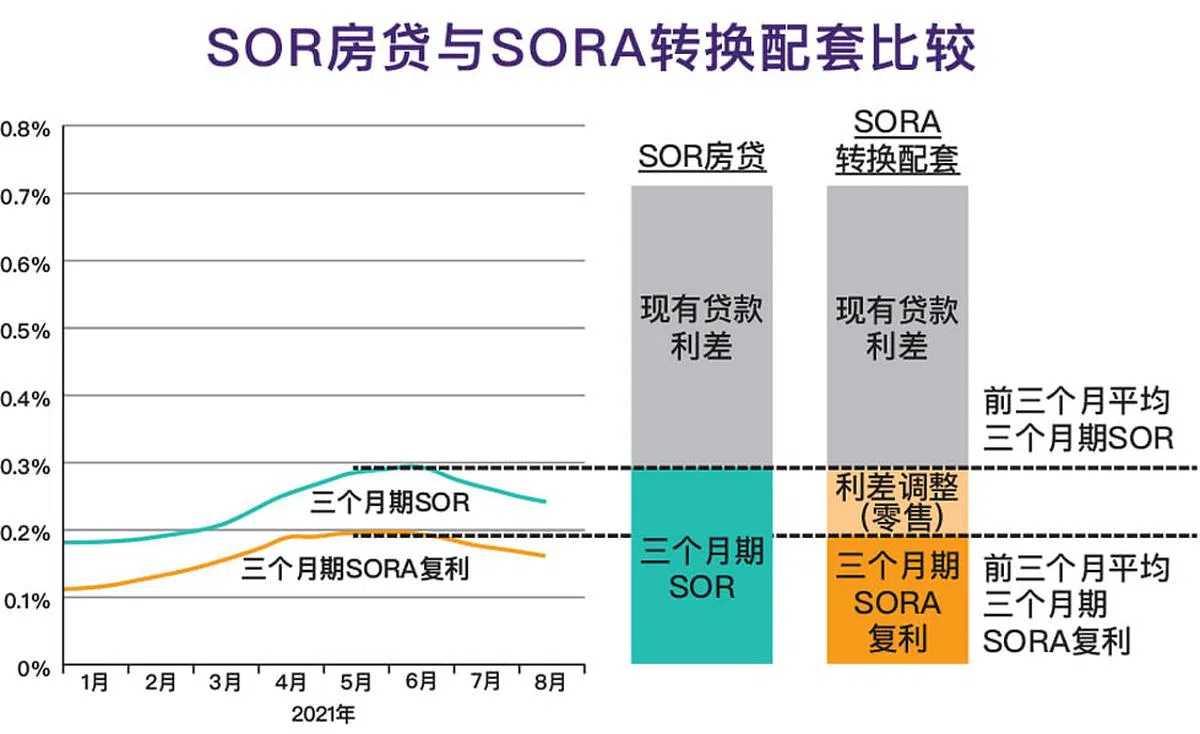

选择一: 将SOR房贷转至SORA转换配套(SORA Conversion Package)

过去三年来各大银行都为房贷客户顺利地由SOR向SORA基准利率转换做足了准备,并推出了相应的SORA转换配套。它与三个月期SORA复利挂钩(compounded SORA),转换时既无需缴纳转换配套的行政费用,也没有额外锁定期。换至SORA配套后,还能在2023年6月前再享有一次免行政费转去其他配套的机会。

需要注意的是,与SOR相比,SORA利率没有信贷和期长溢价,所以在房贷配套转换时会纳入必要的利差调整以反映这些溢价。而在转换之后,房贷利率会出现怎样的变化主要还是取决于三个月期SORA复利的高低。

举例来说,如果你目前的贷款配套是SOR+0.8%年利率,打算在7月1日将房贷转至SORA转换配套,那么利率将按以下方式计算:届时三个月期SORA复利+7月1日公布的零售调整利差+0.8%。

选择二:换至银行任何现有房贷配套

除了有SORA转换配套(SORA Conversion Package)可供选择,借贷人还可以从当前银行向所有新客户提供的房贷配套中,包括固定利率房贷以及其他以SORA为参考利率的配套,挑选出适合自己的配套。借贷人需进行全面比较,做出明智的选择。无论选择何种配套,都无需缴纳转换配套的行政费用,但可能有锁定期的限制。之后若再融资转换去其他房贷配套,需遵循相应的附带条规,例如行政费和锁定期。

大致而言,选择固定利率房贷配套意味着未来一段时间需担负的房贷利率及相应支出都是稳定的,而浮动利率则深受市场波动影响。

被银行自动转成SORA转换配套

若借贷人没有在8月31日前主动将SOR房贷转成其他配套,那么银行就会在今年10月自动将所有SOR贷款转为SORA转换配套,以避免出现断供现象。同时与SOR房贷相关的附加条款在转换后依然有效。

举例来说,如果你目前的贷款配套是SOR+0.8%年利率,若在10月被银行自动转成与三个月期SORA复利挂钩的转换配套,那么利率将按以下方式计算:

即刻联络你的银行

赶快行动,最好尽快在7月底前与你的银行讨论转换房贷配套事宜,以免背负更高利率的房贷。因全球利率持续上升,三个月期SORA复利与调整利差(零售)都随之逐步走高,所以事不宜迟。

同时需注意的是,银行需要时间来处理转换房贷手续,所以建议在7月底前联络银行,了解相关的替代配套,以确保转换手续能在今年8月31日前完成。

全球利率上扬 影响利差调整

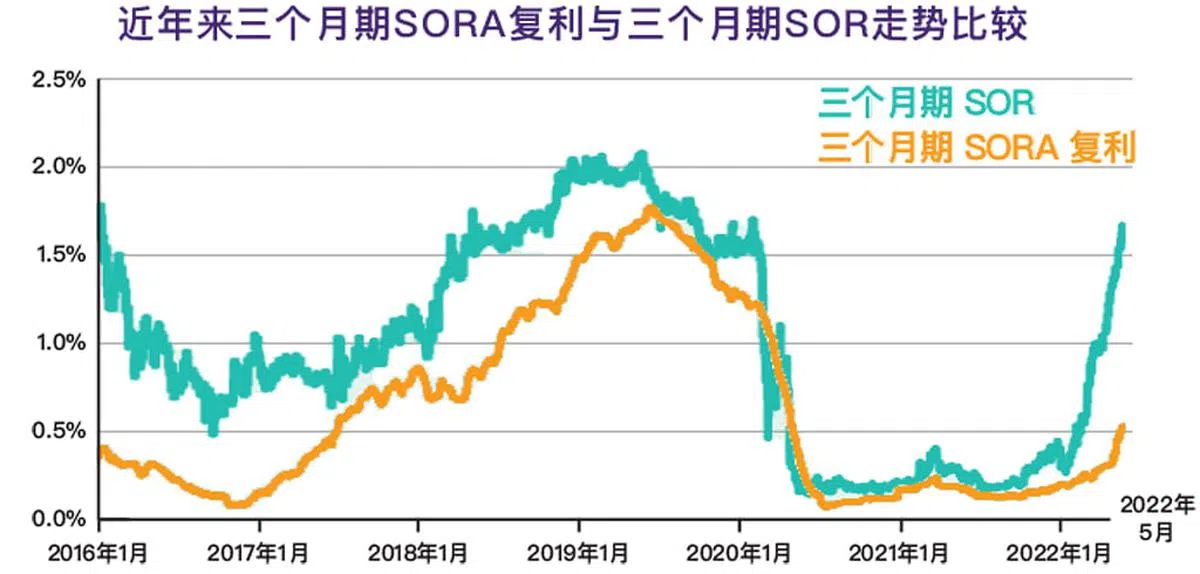

2016年1月至今年5月的数据显示,多数情况下三个月期SORA复利低于三个月期SOR,两者差距最大时曾达137个基点,或1.37%。由于SORA利率没有信贷和期长溢价,因此在房贷配套转换过程中会纳入利差调整是必要的。为透明起见,新加坡银行公会于每个月的首个工作日在其网站上公布零售调整利差数据,方便公众查询在SOR与SORA贷款配套转换中的利差调整部分。同时,贷款银行不得增加任何额外的点差或成本。

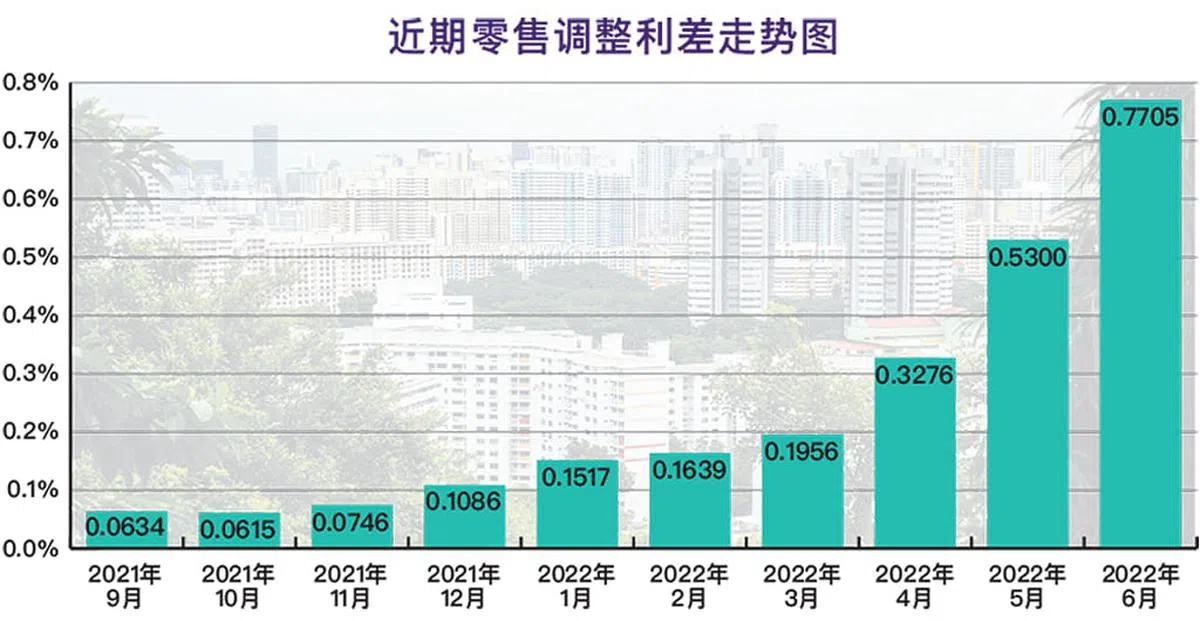

目前全球利率正处于上扬趋势,尽早转换SOR房贷也就意味着能为剩余的贷款期锁定当前较低的零售调整利差。比如,今年1月的零售调整利差仅为0.1517%,而6月已升至0.7705%。在6月1日公布的调整利差,反应的是今年3月至5月间,SOR与三个月期SORA复利之间的差别。

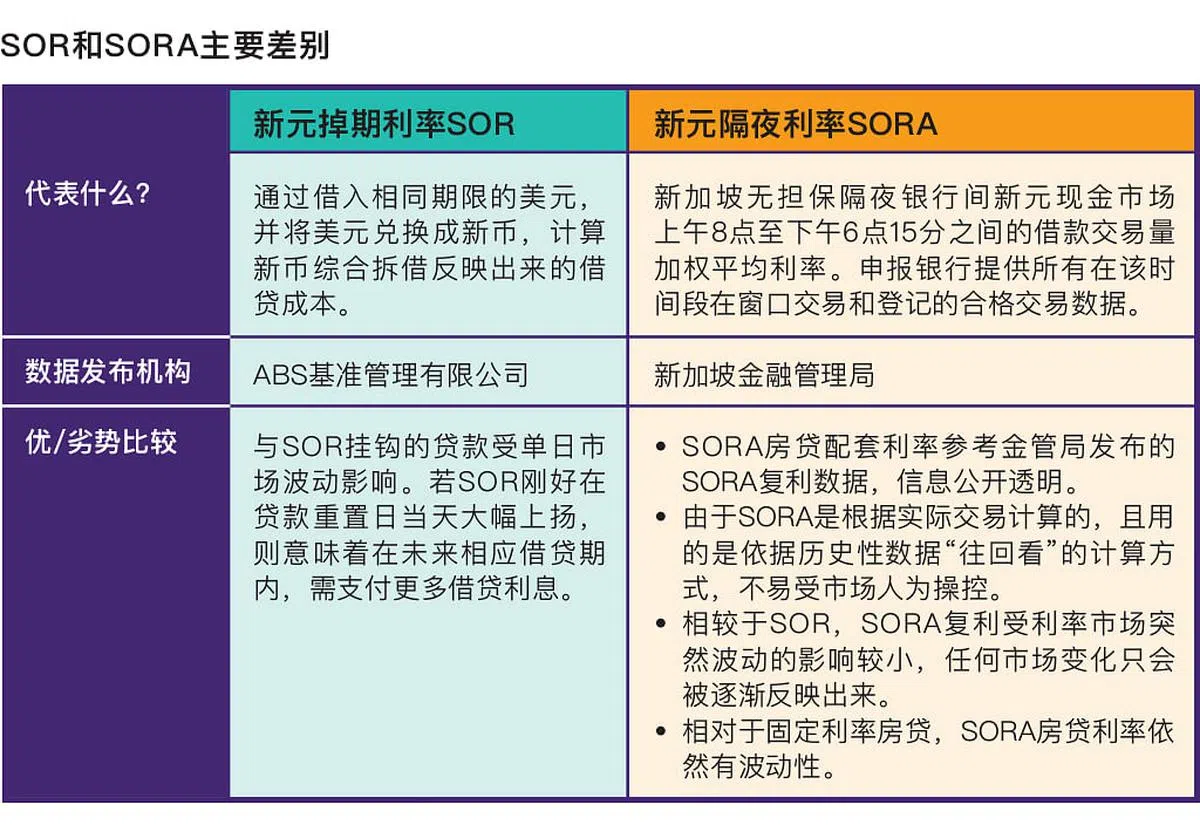

什么是SOR?

新元掉期利率(SOR)是通过借入相同期限的美元,并将美元兑换成新币,计算新币综合拆借反映出来的借贷成本。为加强金融基准的可靠性及稳健性,全球正进行利率基准改革。由于SOR的计算方法需参考美元LIBOR,所以当LIBOR在2023年6月停止使用时,SOR也将同时停用。

SOR是由美元与新元掉期点和即期汇率计算出来的,因此具有内在的波动性。负责SOR数据发布的机构是ABS基准管理有限公司,而非金管局。

SOR即将在2023年6月底终止。银行公会截至今年3月的统计数据显示,尚有近5000笔未清零售贷款以SOR为参考利率,总额约达23亿新元。这些受影响的借贷人必须在今年8月底前,将SOR贷款转换去其他贷款配套。否则,从今年10月起,所有SOR房贷将被银行自动转成SORA配套。

什么是SORA?

新元隔夜利率(SORA)是新加坡无担保隔夜银行间新元现金市场上午8点至下午6点15分之间的借款交易量加权平均利率。申报银行提供所有在这个时间段内在窗口交易和登记的合格交易数据。新加坡金融管理局验证数据并计算所有符合条件的交易量加权平均比率。金管局每天都在其网站上公布涉及新元隔夜利率、一个月、三个月和六个月的新元隔夜利率复利等数据,方便公众查询。

本地银行于2020年7月起陆续推出以SORA为参考利率的房贷配套,且日渐受大众青睐。目前银行推出的SORA房贷配套以与三个月期SORA复利挂钩的房贷配套为主。新加坡银行公会的统计数据显示,截至今年3月,各大银行已批准逾2万5000笔SORA零售贷款,总额约达150亿新元。

【本文由新加坡银行公会呈献】