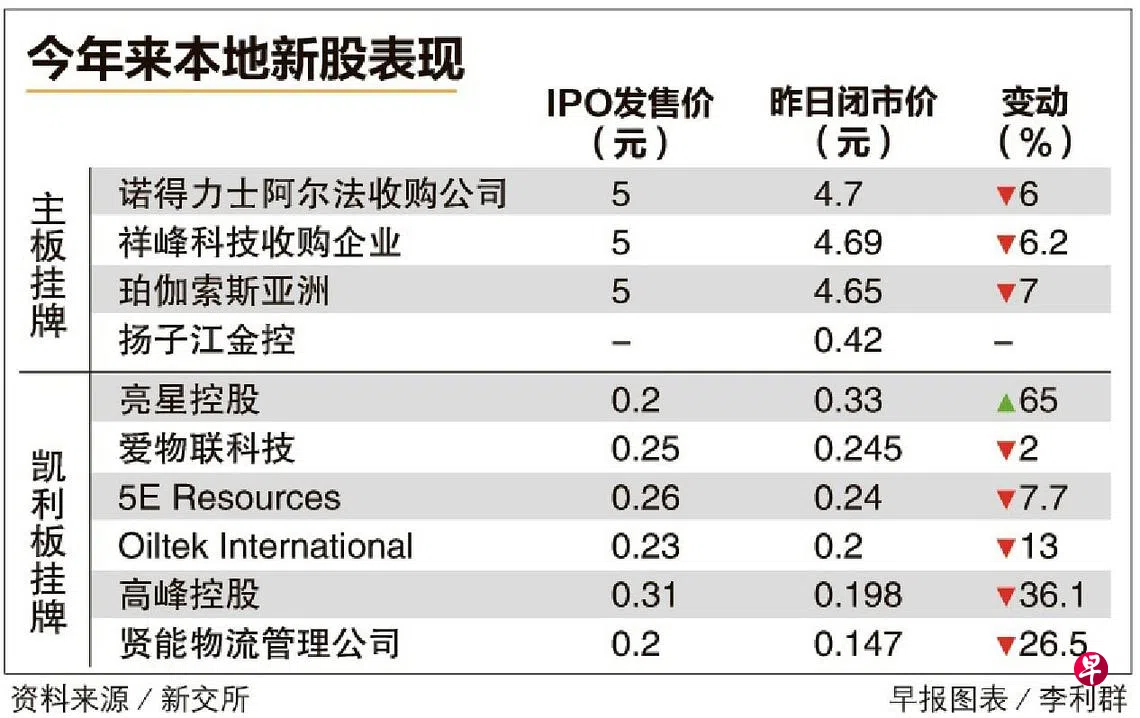

根据新交所资料,今年上半年本地共迎来10只新股,当中四只主板挂牌,包括三家特殊目的收购公司,以及从扬子江船业分拆出去的扬子江金融控股。上市以来,三只SPAC都跌破了发售价。六只在凯利板挂牌新股,除了亮星控股,其他五只都跌破发售价。

面对市场逆风,本地今年新挂牌的股票绝大多数表现欠佳,纷纷跌破首次公开售股的发售价,最高跌幅逾36%。

根据新加坡交易所的资料,今年上半年本地共迎来10只新股,当中四只主板挂牌,包括三家特殊目的收购公司(SPAC),以及从扬子江船业(Yangzijiang Shipbuilding)分拆出去的扬子江金融控股(Yangzijiang Financial Holding,简称扬子江金控)。