大华银行次季净利比首季增加23%,上半年取得20亿1800万元净利,与去年同期几乎一致。董事会宣布派发每股60分中期股息。

在净利息收入增长带动之下,大华银行(UOB)第二季净利同比增加11%至11亿元。集团预期,东南亚主要市场不会陷入经济衰退,中国发展商的不良贷款风险在可控范围,不考虑大幅增加准备金。

董事会宣布派发每股60分的中期股息,股息派发率约为50%。派息日是8月22日。三家本地银行之中,大华银行率先在星期五(7月29日)开市前发布今年第二季和上半年业绩。华侨银行(OCBC)和星展集团(DBS)分别在下星期三和星期四发布。

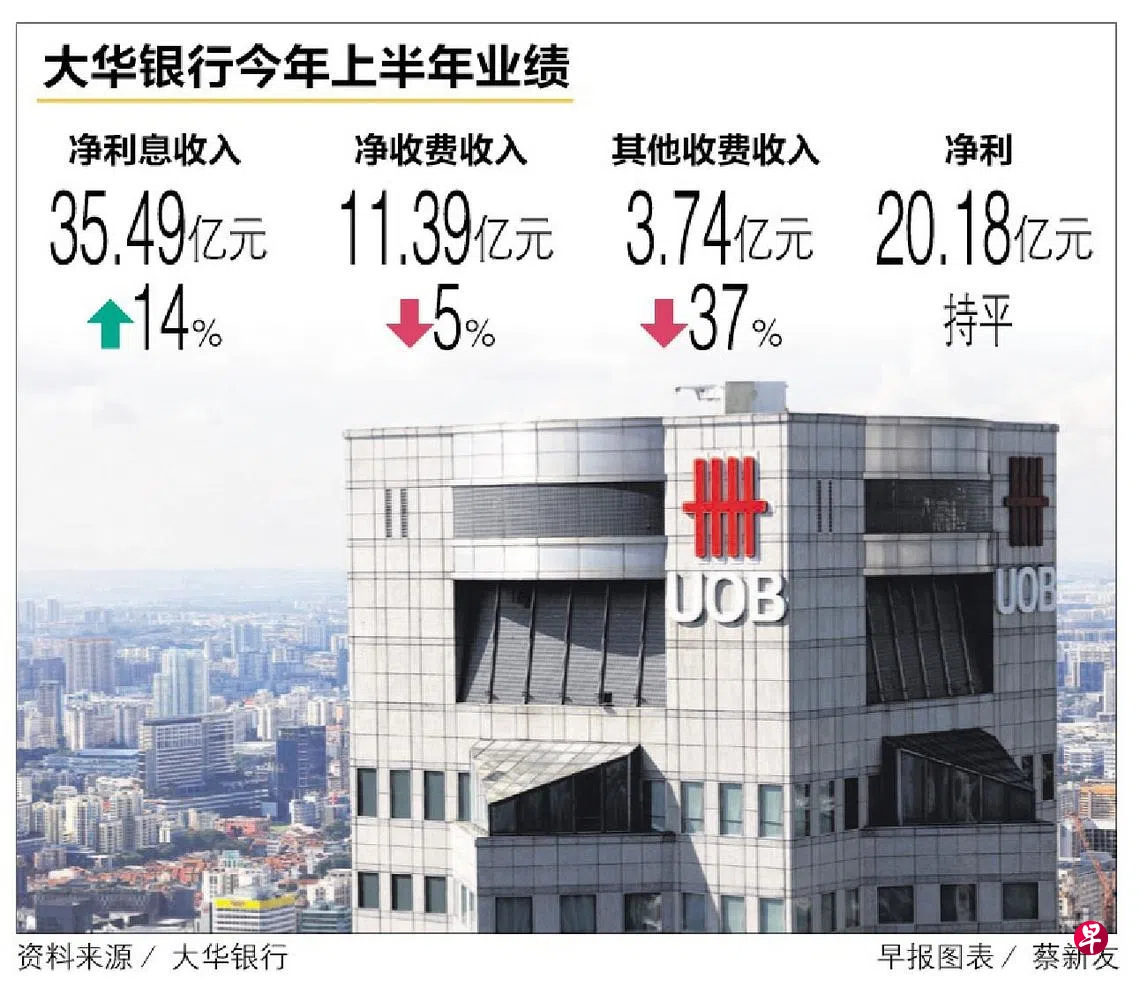

大华银行次季净利比首季增加23%,上半年取得20亿1800万元净利,与去年同期几乎一致。

大华次季净利息收入同比增加18%至18亿6300万元。净利息收益率(NIM)从首季1.58%上升9个基点至1.67%。

由于财富和基金管理方面的收费收入较低,抵消了信用卡与贷款相关的更高收费收入,次季净收费收入比去年同期略减3%至5亿6700万元。其他收费收入同比增6%至2亿7300万元。

在星期五的记者会上,大华副主席兼总裁黄一宗对东南亚主要市场的经济前景表示谨慎乐观,他看好利率上升将进一步推高集团今年的净利息收益率。

他说:“我们的主要市场将不会陷入经济衰退,虽然它们的经济增长在未来12个月至18个月可能放缓。”

收购花旗消费银行业务 料今明两年可获批准

黄一宗注意到,随着边境重新开放,投资流动恢复,经济活动正在回升。“在新加坡,消费者情绪保持良好,就业强劲。鉴于我国的区域中心地位,机构和私人财富的流入仍然稳定。虽然世界各地采取激进的加息将阻碍全球经济增长,但我们对东南亚主要市场的韧性仍相当乐观。”

谈及大华收购花旗集团(Citigroup)亚细安四国消费银行业务的进展,他预计今年内将获得马来西亚和泰国政府的监管批准,越南和印度尼西亚则分别在明年首季和第四季之前。展望未来,黄一宗预期贷款和收费收入今年将分别呈中单位数和低单位数增长,成本收入比率在45%,总信贷成本为25基点。

截至6月底,集团资产素质维持坚韧,总信贷成本为22个基点,不良贷款比率为1.7%。

大华银行财务总监李伟辉表示,集团目前准备金充足,未来可能稍微增加,并不会回注。

针对中国房地产市场陷入债务危机,他透露,集团提供中国发展商的贷款达30亿元,仅占总贷款1%,中国其他贷款组合则多元化,“我们已做内部信用评估,企业并没有陷入不良贷款的危险。”

投资者担忧大华银行 对中国房地产发展商曝险

虽然最新业绩符合市场预期,大华银行股价在星期五却高开低走,全日下挫2.51%至27.55元,跌幅比星展和华侨都大。

对此,星展集团研究分析师林瑞雯接受《联合早报》访问时说,投资者担忧大华对中国房地产发展商曝险,而集团本季度形成的大多数不良贷款以及预备金都与世茂集团有关。

彭博社报道,大华近日在香港法院起诉正面对债务违约的世茂集团,指控后者和附属公司违反贷款和担保协议的条款。

马来亚银行证券公司分析师迪兰(Thilan Wickramasinghe)在最新报告中对大华的资产素质恶化表示担忧,尤其是建筑、消费等领域的中小企业。

“我们对集团2022至24财年预估期间的不良贷款调高9%至20%,准备金调高27%至34%。”

迪兰继续维持“买入”评级,目标价从34.62元下调至32.28元,上涨空间14%。